ООО «АЛЬФА ДОН ТРАНС» (ИНН 3620013012), один из ведущих игроков на рынке автомобильных грузоперевозок нерудных материалов и сельскохозяйственной продукции Черноземья, объявляет операционные и финансовые результаты деятельности, подготовленные в соответствии с Российскими Стандартами Бухгалтерской отчетности за 1 полугодие 2025г.

Ключевые показатели за январь–июнь 2025 года

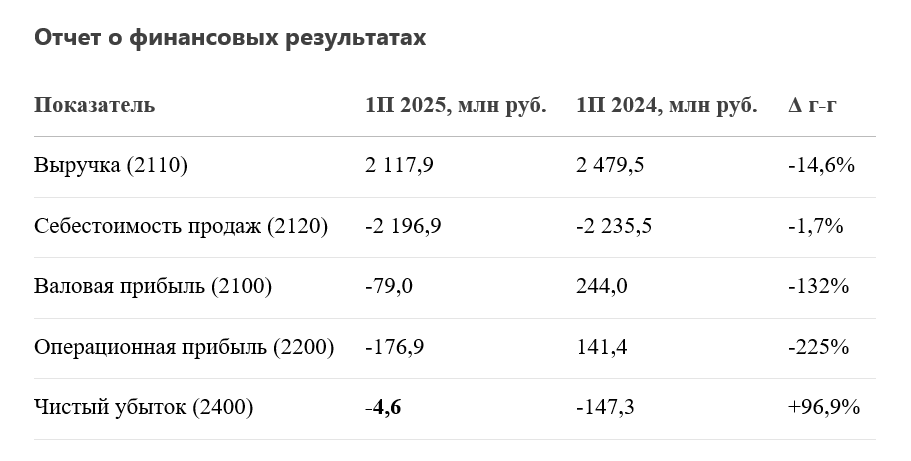

1. Выручка: 2 117,9 млн руб. (-14,6% г-г).

2. Чистый убыток: 4,6 млн руб. (улучшение vs. -147,3 млн руб. в 1П 2024 г.).

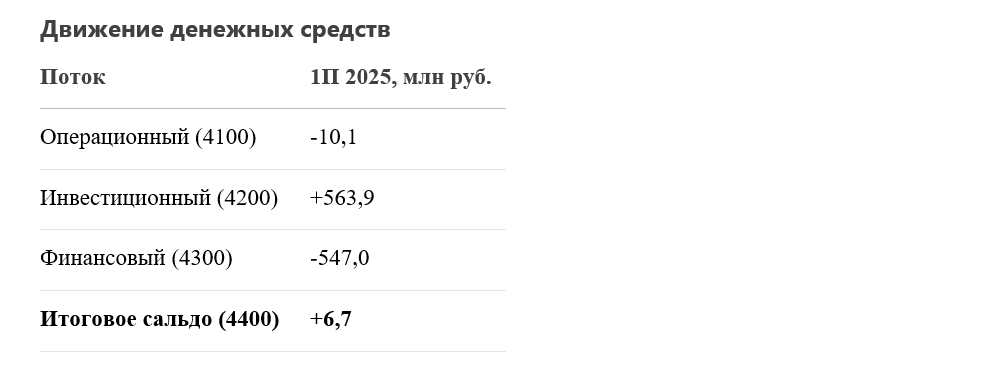

3. Денежный поток от операций: -10,1 млн руб. (vs. +222,4 млн руб. в 1П 2024 г.).

4. Сальдо денежных потоков: +6,7 млн руб. (vs. -19,9 млн руб. в 1П 2024 г.).

5. Капитал: 508,5 млн руб. (-0,9% с начала года).

6. Соотношение показателя ЧД[2]/Скорр.EBITDA[1]: 3,2x

7. Совокупный пробег: 31 763 тыс.км- рост 7,6% г-г.

8. Груженый пробег: 23 576 тыс.км- рост 8,5% г-г.

[1] Скорректированный показатель EBITDA рассчитан с учетом прочих операционных доходов/расходов, не учтенных в составе себестоимости, коммерческих и управленческих расходов.

[2] Чистый долг с учетом лизинговых обязательств

Финансовые результаты

Ключевые показатели за январь–июнь 2025 года

1. Выручка: 2 117,9 млн руб. (-14,6% г-г).

2. Чистый убыток: 4,6 млн руб. (улучшение vs. -147,3 млн руб. в 1П 2024 г.).

3. Денежный поток от операций: -10,1 млн руб. (vs. +222,4 млн руб. в 1П 2024 г.).

4. Сальдо денежных потоков: +6,7 млн руб. (vs. -19,9 млн руб. в 1П 2024 г.).

5. Капитал: 508,5 млн руб. (-0,9% с начала года).

6. Соотношение показателя ЧД[2]/Скорр.EBITDA[1]: 3,2x

7. Совокупный пробег: 31 763 тыс.км- рост 7,6% г-г.

8. Груженый пробег: 23 576 тыс.км- рост 8,5% г-г.

[1] Скорректированный показатель EBITDA рассчитан с учетом прочих операционных доходов/расходов, не учтенных в составе себестоимости, коммерческих и управленческих расходов.

[2] Чистый долг с учетом лизинговых обязательств

Финансовые результаты

Анализ:

·Снижение выручки в 1 пол. 2025 г. обусловлено сокращением тарифов на фоне перенасыщения рынка грузоперевозок.

·Снижение выручки в 1 пол. 2025 г. обусловлено сокращением тарифов на фоне перенасыщения рынка грузоперевозок.

С/х снижение на 27% 1 пол 2025 г. к 1 пол. 2024 г., рост тарифов по перевозке нерудных материалов на 2%.

·Улучшение чистого убытка достигнуто за счет роста прочих доходов (+333% г-г).

·Ключевой фактор убыточности — снижение тарифов на грузоперевозки.

Во 2 полугодие 2025 г. Компания планирует выйти на положительный финансовый результат за счет роста тарифов и увеличения спроса.

·Улучшение чистого убытка достигнуто за счет роста прочих доходов (+333% г-г).

·Ключевой фактор убыточности — снижение тарифов на грузоперевозки.

Во 2 полугодие 2025 г. Компания планирует выйти на положительный финансовый результат за счет роста тарифов и увеличения спроса.

Комментарий:

·Положительное сальдо инвестиционных потоков (+563,9 млн руб.) связано с продажей транспортных средств в возвратный лизинг. Данный инструмент был выбран в качестве альтернативы банковскому кредитования, в связи с тем, что часть банки сократили финансирование, ставки по кредитам выросли, требование по обеспечению превысило в несколько раз сумму лимита.

·Платежи по финансовым операциям (-547 млн руб.) включают погашение кредитов (-269,3 млн руб.) и лизинга (-450,3 млн руб.).

·Дебиторская задолженность:

1 полугодие 2024 - доля ДЗ от среднемесячной выручки составляла 85,16%, 1 полугодие 2025 - 65,03% снижение на 24%.

Прогноз 2 полугодия 2025 - 40% от среднемесячной выручки.

Улучшили работу с ДЗ за счет:

- внедрения системы быстрого документооборота (мобильное приложение для водителей, мотивация по срокам сбора документов)

- детальная проверка контрагентов с отсрочкой платежа (проверка финансового состояние, взаиморасчетов с бюджетом, изучение контрактов под которые клиент просит отсрочку, внедрение лимитов по отсрочке для типов клиентов).

Поступление денежных средств:

С июля 2025 г. увеличилось поступление денежных средств на 16% г. по сравнению с июнем.

Операционные показатели и рыночный контекст

Рынок логистики

·Тенденции:

o Продажи новых тягачей в РФ упали на 64% г-г (январь–март 2025 г., данные Автостат).

oПик изъятия лизинговой техники в начале 2 полугодия 2025 г. привел к росту предложения услуг и повышению тарифов. Массовый уход перевозчиков стабилизирует отрасль.

·Действия АДТ:

o Удержание загрузки автопарка на уровне 91% (выше рынка на 7 п.п.).

o Сокращение доли лизинга в структуре активов.

Рынок сельхозпродукции

·Экспорт зерна: 55,9 млн т пшеницы в 2024 г. (+5% г-г).

·Прогноз: Стабильный спрос со стороны ключевых клиентов АДТ, получивших квоты на экспорт в 2025 г.

В июле 2025 г. рост тарифов по отношению к июню 2025 г. составил 22%, в августе плюс 22% к июлю 2025 г.

В связи с нехваткой на рынке транспорта начиная с конца июля 2025 г., наш парк зафрахтован до сентября 2025 включительно. Уже определяется практика (есть запрос от клиентов) закрепить цены до сентября 2026 включительно.

Рынок нерудных материалов

·Динамика

o Производство щебня в РФ: 227,5 млн м³ (+2,1% г-г).

oРост инфраструктурных проектов: 14 трлн руб. инвестиций в дорожное строительство до 2028 г.

oРост тарифов с июля 2025 г по отношению к июню на 2%, на 18% в августе по сравнению с июлем.

·Стратегия АДТ:

·1. Достигнута доля рынка: 6.0% (нерудные материалы) и 6.8% (сельхозпродукция).

2. Интеграция карьера (приобретен в 2023 г.) в цепочку поставок для повышения маржинальности.

В настоящий момент карьер активно развивается, вышел по производственную мощность, заключены долгосрочные контракты на продажу нерудных материалов. С июля 2025 г. началось погашение займа, выданного АЛЬФА ДОН ТРАНС на развитие.

2. Выход на смежные рынки: Перевозки противогололедных смесей (техническая соль). Трейдинг сельхозпродукции.

·3. Фокус на удержании загрузки автопарка >90% и груженого пробега ≥75%.

4. После полного восстановления рынка- увеличение автопарка.

О компании

·Сайт: https://a-don.ru

·Инвесторам https://a-don.ru/investors

Контакты:

Тел.: +7 (800) 301-97-59

Email: info@a-don.ru

·Положительное сальдо инвестиционных потоков (+563,9 млн руб.) связано с продажей транспортных средств в возвратный лизинг. Данный инструмент был выбран в качестве альтернативы банковскому кредитования, в связи с тем, что часть банки сократили финансирование, ставки по кредитам выросли, требование по обеспечению превысило в несколько раз сумму лимита.

·Платежи по финансовым операциям (-547 млн руб.) включают погашение кредитов (-269,3 млн руб.) и лизинга (-450,3 млн руб.).

·Дебиторская задолженность:

1 полугодие 2024 - доля ДЗ от среднемесячной выручки составляла 85,16%, 1 полугодие 2025 - 65,03% снижение на 24%.

Прогноз 2 полугодия 2025 - 40% от среднемесячной выручки.

Улучшили работу с ДЗ за счет:

- внедрения системы быстрого документооборота (мобильное приложение для водителей, мотивация по срокам сбора документов)

- детальная проверка контрагентов с отсрочкой платежа (проверка финансового состояние, взаиморасчетов с бюджетом, изучение контрактов под которые клиент просит отсрочку, внедрение лимитов по отсрочке для типов клиентов).

Поступление денежных средств:

С июля 2025 г. увеличилось поступление денежных средств на 16% г. по сравнению с июнем.

Операционные показатели и рыночный контекст

Рынок логистики

·Тенденции:

o Продажи новых тягачей в РФ упали на 64% г-г (январь–март 2025 г., данные Автостат).

oПик изъятия лизинговой техники в начале 2 полугодия 2025 г. привел к росту предложения услуг и повышению тарифов. Массовый уход перевозчиков стабилизирует отрасль.

·Действия АДТ:

o Удержание загрузки автопарка на уровне 91% (выше рынка на 7 п.п.).

o Сокращение доли лизинга в структуре активов.

Рынок сельхозпродукции

·Экспорт зерна: 55,9 млн т пшеницы в 2024 г. (+5% г-г).

·Прогноз: Стабильный спрос со стороны ключевых клиентов АДТ, получивших квоты на экспорт в 2025 г.

В июле 2025 г. рост тарифов по отношению к июню 2025 г. составил 22%, в августе плюс 22% к июлю 2025 г.

В связи с нехваткой на рынке транспорта начиная с конца июля 2025 г., наш парк зафрахтован до сентября 2025 включительно. Уже определяется практика (есть запрос от клиентов) закрепить цены до сентября 2026 включительно.

Рынок нерудных материалов

·Динамика

o Производство щебня в РФ: 227,5 млн м³ (+2,1% г-г).

oРост инфраструктурных проектов: 14 трлн руб. инвестиций в дорожное строительство до 2028 г.

oРост тарифов с июля 2025 г по отношению к июню на 2%, на 18% в августе по сравнению с июлем.

·Стратегия АДТ:

·1. Достигнута доля рынка: 6.0% (нерудные материалы) и 6.8% (сельхозпродукция).

2. Интеграция карьера (приобретен в 2023 г.) в цепочку поставок для повышения маржинальности.

В настоящий момент карьер активно развивается, вышел по производственную мощность, заключены долгосрочные контракты на продажу нерудных материалов. С июля 2025 г. началось погашение займа, выданного АЛЬФА ДОН ТРАНС на развитие.

2. Выход на смежные рынки: Перевозки противогололедных смесей (техническая соль). Трейдинг сельхозпродукции.

·3. Фокус на удержании загрузки автопарка >90% и груженого пробега ≥75%.

4. После полного восстановления рынка- увеличение автопарка.

О компании

·Сайт: https://a-don.ru

·Инвесторам https://a-don.ru/investors

Контакты:

Тел.: +7 (800) 301-97-59

Email: info@a-don.ru