ООО «Альфа Дон Транс» (ИНН 3620013012) («Компания»), один из ведущих игроков на рынке автомобильных грузоперевозок нерудных материалов и сельскохозяйственной продукции Черноземья, объявляет операционные и финансовые результаты деятельности, подготовленные в соответствии с Российскими Стандартами Бухгалтерской Отчетности («РСБУ»), за период, закончившийся 31 декабря 2024 года.

Краткая информация за 12 месяцев 2024 года

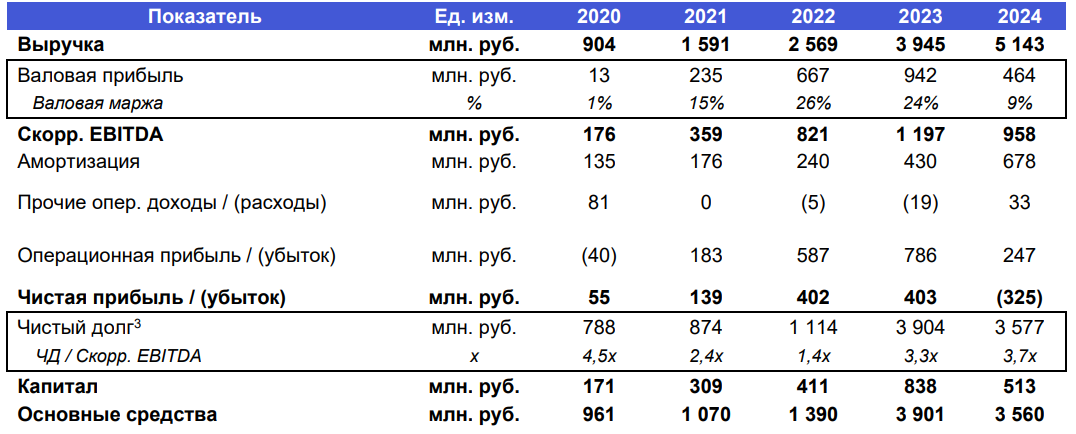

• Выручка компании без НДС выросла на 30% до 5 143 млн. руб. г-г

• Скорр. EBITDA[1] компании составила 958 млн. руб.

• Операционная прибыль составила 247 млн. руб.

• Чистый убыток компании составил 325 млн. руб.

• Денежный поток от операционной деятельности вырос на 61% до 993 млн. руб.

• Соотношение показателя Чистый долг[2] / Скорр. EBITDA на конец 2024 года составил 3.7x (+0.4x по сравнению с показателем на конец 2023 года)

• Капитал компании на конец 2024 года составляет 513 млн. руб.

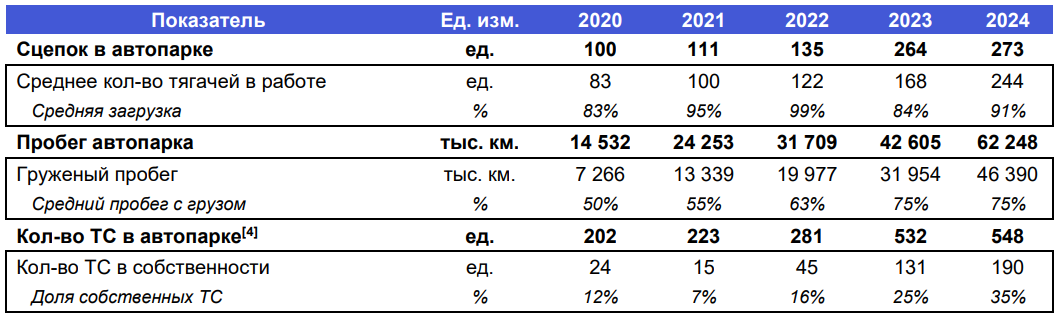

• Совокупный пробег за 12 месяцев 2024 года составил 62 248 тыс. км. – рост на 46% г-г

• Груженый пробег за 12 месяцев года составил 46 390 тыс. км. – 75% от общего пробега

• Средний уровень загрузки автопарка вырос на 7 п.п. до 91%

• Доля собственного автопарка выросла на 10 п.п. до 35%

• Объём перевезенной продукции вырос на 31% до 2 450 тыс. тонн

Финансовые и операционные результаты за 12 месяцев 2024 года Компания продолжила динамику экстенсивного роста и загрузку приобретенного в 2023 г. автопарка грузовых авто. За счет поддержания длительных контрактных отношений с клиентами спрос на услуги Компании оставался повышенным, что позволило восстановить уровень загрузки автопарка до значения, превышающего 90%. По итогам года выручка превысила 5.1 млрд. руб., при этом объём пробега парка техники достиг рекордных значений – 62.2 млн. км. С точки зрения объёма перевезенной продукции мы также отмечаем рекордный рост – по направлению сельскохозяйственной продукции объём перевозок относительно 2022 года вырос на 361%; относительно 2023 года вырос на 41%.

В 2024 году отрасль транспортно-логистических услуг столкнулась с крупнейшими вызовами (подробнее в разделе «Комментарии менеджмента (MD&A)»), которые стали ограничениями для более быстрых темпов роста и высоких показателей маржинальности. К числу этих вызовов можно отнести: (а) рекордно низкие уровни безработицы и дефицит кадров, (б) сохранение траектории жесткой денежно-кредитной политики, (в) двузначные темпы роста цен на сырье, технику и материалы, (г) перенасыщение отрасли парком грузовой техники.

Более быстрый рост издержек на фоне падения тарифов вызвал сокращение маржинальности Компании до уровней 2020-2021 гг. – кризисных для всей отрасли в целом. Таким образом, текущее падение маржинальности вызвано ценовым фактором и не обусловлено снижением спроса со стороны ключевых клиентов. С учетом цикличности отраслей клиентов 1-й квартал 2025 года ожидается аналогично умеренным с точки зрения объёмов перевозок, при этом Компания отмечает восстановление стоимости перевозок по нерудному направлению на 10-20% относительно значений 2024 года, что окажет дополнительную поддержку квартальным результатам. Уход множества частных грузоперевозчиков также станет стабилизирующим фактором для отрасли в течение 2025 года.

По итогам 2024 года Компания снизила показатель общего долга на 387 млн. руб., при этом стоит отметить, что в течение года погашение лизинговых обязательств составило 1 245 млн. руб. без НДС, что является пиком платежей на горизонте 2024-2026 гг. Платежный график по обязательствам остается на комфортном уровне и равномерно распределен в течение 2025- 2026 гг. Снижение маржинальности незначительно отразилось на увеличении показателя Чистый долг / Скорр. EBITDA – 0.4x по сравнению с показателем на конец 2023 года.

После увеличения автопарка на 129 сцепок в 2023 г. средний уровень загрузки за счет стабильного спроса портфеля клиентов был восстановлен до значения, превышающего 90%. Менеджмент Компании намеревается сохранять уровень загрузки выше 90% при уровне груженого пробега не менее 75% с целью поддержания максимальной операционной эффективности.

По итогам 2024 года автопарк Компании представлен 548 ед. транспортных средств, из которых 190 ед. находятся в собственности. Таким образом, доля собственного парка в структуре выросла на 10 п.п. по отношению к значению на конец 2023 года до 35%.

Ключевые годовые финансовые показатели, 2020-2024 гг

Краткая информация за 12 месяцев 2024 года

• Выручка компании без НДС выросла на 30% до 5 143 млн. руб. г-г

• Скорр. EBITDA[1] компании составила 958 млн. руб.

• Операционная прибыль составила 247 млн. руб.

• Чистый убыток компании составил 325 млн. руб.

• Денежный поток от операционной деятельности вырос на 61% до 993 млн. руб.

• Соотношение показателя Чистый долг[2] / Скорр. EBITDA на конец 2024 года составил 3.7x (+0.4x по сравнению с показателем на конец 2023 года)

• Капитал компании на конец 2024 года составляет 513 млн. руб.

• Совокупный пробег за 12 месяцев 2024 года составил 62 248 тыс. км. – рост на 46% г-г

• Груженый пробег за 12 месяцев года составил 46 390 тыс. км. – 75% от общего пробега

• Средний уровень загрузки автопарка вырос на 7 п.п. до 91%

• Доля собственного автопарка выросла на 10 п.п. до 35%

• Объём перевезенной продукции вырос на 31% до 2 450 тыс. тонн

Финансовые и операционные результаты за 12 месяцев 2024 года Компания продолжила динамику экстенсивного роста и загрузку приобретенного в 2023 г. автопарка грузовых авто. За счет поддержания длительных контрактных отношений с клиентами спрос на услуги Компании оставался повышенным, что позволило восстановить уровень загрузки автопарка до значения, превышающего 90%. По итогам года выручка превысила 5.1 млрд. руб., при этом объём пробега парка техники достиг рекордных значений – 62.2 млн. км. С точки зрения объёма перевезенной продукции мы также отмечаем рекордный рост – по направлению сельскохозяйственной продукции объём перевозок относительно 2022 года вырос на 361%; относительно 2023 года вырос на 41%.

В 2024 году отрасль транспортно-логистических услуг столкнулась с крупнейшими вызовами (подробнее в разделе «Комментарии менеджмента (MD&A)»), которые стали ограничениями для более быстрых темпов роста и высоких показателей маржинальности. К числу этих вызовов можно отнести: (а) рекордно низкие уровни безработицы и дефицит кадров, (б) сохранение траектории жесткой денежно-кредитной политики, (в) двузначные темпы роста цен на сырье, технику и материалы, (г) перенасыщение отрасли парком грузовой техники.

Более быстрый рост издержек на фоне падения тарифов вызвал сокращение маржинальности Компании до уровней 2020-2021 гг. – кризисных для всей отрасли в целом. Таким образом, текущее падение маржинальности вызвано ценовым фактором и не обусловлено снижением спроса со стороны ключевых клиентов. С учетом цикличности отраслей клиентов 1-й квартал 2025 года ожидается аналогично умеренным с точки зрения объёмов перевозок, при этом Компания отмечает восстановление стоимости перевозок по нерудному направлению на 10-20% относительно значений 2024 года, что окажет дополнительную поддержку квартальным результатам. Уход множества частных грузоперевозчиков также станет стабилизирующим фактором для отрасли в течение 2025 года.

По итогам 2024 года Компания снизила показатель общего долга на 387 млн. руб., при этом стоит отметить, что в течение года погашение лизинговых обязательств составило 1 245 млн. руб. без НДС, что является пиком платежей на горизонте 2024-2026 гг. Платежный график по обязательствам остается на комфортном уровне и равномерно распределен в течение 2025- 2026 гг. Снижение маржинальности незначительно отразилось на увеличении показателя Чистый долг / Скорр. EBITDA – 0.4x по сравнению с показателем на конец 2023 года.

После увеличения автопарка на 129 сцепок в 2023 г. средний уровень загрузки за счет стабильного спроса портфеля клиентов был восстановлен до значения, превышающего 90%. Менеджмент Компании намеревается сохранять уровень загрузки выше 90% при уровне груженого пробега не менее 75% с целью поддержания максимальной операционной эффективности.

По итогам 2024 года автопарк Компании представлен 548 ед. транспортных средств, из которых 190 ед. находятся в собственности. Таким образом, доля собственного парка в структуре выросла на 10 п.п. по отношению к значению на конец 2023 года до 35%.

Ключевые годовые финансовые показатели, 2020-2024 гг

Ключевые операционные показатели, 2020-2024 гг

Комментарии менеджмента (MD&A)

Рынок логистики по итогам 2024 года. Значительный рост тарифов в 2022-2023 гг. стимулировал выход на рынок новых мелких игроков и повышение спроса на технику, что привело к дисбалансу на рынке и последующему снижению тарифов в 2024 году. За счет мягкой денежно-кредитной политики в 2023 г. (средняя ключевая ставка 9.9%) ввод новой грузовой техники происходил за счет сделок с лизинговыми компаниями. При средних продажах грузовых авто на уровне 80 тыс. в 2010-2022 гг., объём продаж в 2023-2024 г. был превышен в 1.5 раза (138 тыс. в 2023 г. и 111 тыс. в 2024 г.), что спровоцировало резкий рост предложения на рынке. На фоне ужесточения ДКП, роста себестоимости перевозок и дефицита рабочей силы неустойчивые грузоперевозчики оказали давление на тарифы с целью минимально покрывать операционную деятельность. Тем не менее, мы видим продолжение высоких темпов изъятия лизинговой техники, полученной по договорам 2022- 2023 гг. и ожидаем продолжения этой тенденции до 1-го полугодия 2025 года – именно в этот период будет достигнут пик изъятий техники и заполнения стоков лизинговых компаний. Кроме того, продажи новых грузовых автомобилей (HCV) по итогам января-марта 2025 года снизились г-г на 48% до 12.7 тыс. шт. Сегмент седельных тягачей пострадал больше всего: продажи г-г упали на 64%5 . Таким образом, текущее предложение транспортно-логистических услуг сжимается вследствие ухода грузоперевозчиков, а новое предложение ограничено текущими продажами, которые испытывают колоссальное падение. Рынок сельскохозяйственной продукции. По итогам 2024 года валовый сбор зерна составил 125.9 млн. тонн, при этом 82.6 млн. тонн составил сбор пшеницы. В сезоне 2023/2024 экспорт зерновых вырос до 68.4 млн. тонн. Пшеница остается наиболее значимой культурой в экспорте – 55.9 млн. тонн. Несмотря на трудности в сегменте экспортеров зерна, вызванные ситуацией с ТД «Риф», в 2025 г. ожидается стабильное функционирование игроков. В частности 6-го февраля 2025 г. Росимущество стало владельцем 100% долей ООО «Родные поля» (прежнее название – ТД «Риф»). Помимо этого клиенты Компании остаются в числе крупнейших с точки зрения экспорта по итогам 2024 г., а также по объёмам квот на 2025 г. В связи с этим мы ожидаем более стабильной ситуации в сегменте в течение сезона 2024/2025.

Рынок нерудной продукции. Спрос прошлого года среди клиентов Компании был более низким в связи с выборами Президента РФ, что стало катализатором сдвига сроков по утверждению бюджетов на объекты строительства. В текущем году мы предварительно видим адекватный уровень спроса относительно предыдущих лет, что позволило вернуться тарифам на относительно прежние уровни при росте объёма перевозок. Кроме того, согласно данным Росстата, производство щебня составило 227.5 млн. м3 , что на 2.1% выше значения 2023 года. На Центральный ФО и Южный ФО приходится традиционно около 30% от всего объёма, при этом в 2024 г. доля выросла на 1.5 п.п. Несмотря на более сильное, чем обычно, снижение потребления в 1-м квартале 2024 года сектор смог повторить высокий результат 2023-го года и превысить его. В дальнейшем спрос на услуги перевозки щебня будет поддерживаться ростом инфраструктурных инвестиций в строительство федеральных дорог, дефицитом железнодорожных составов, а также более теплыми погодными условиями, комфортными для строительства объектов. Для отрасли характерна определенная сезонность, ввиду этого производство находится на минимумах в зимний период (декабрь – февраль) и на максимумах летом-осенью. Правительство РФ обновило план дорожного строительства на ближайшие пять лет. За период с 2024 по 2028 годы планируется реализовать 380 проектов в сфере дорожного строительства. Общий объем финансирования всех мероприятий по дорожной деятельности на период реализации плана составит более 14 трлн. руб. Из них 5,6 трлн. руб. – средства федерального бюджета, а остальное – внебюджетные источники и дорожные фонды субъектов РФ. В 2024-2025 гг. треть всех капитальных вложений будет приходиться на Приволжский Федеральный округ, после чего он уступит место Южному Федеральном округу, который в 2026-2028 гг. будет забирать более 50-60% от объёма выделенных средств.

Стратегия. В рамках текущей стратегии менеджмент в первую очередь опирается на актуальное состояние отрасли, в частности баланс спроса и предложения. По итогам 2024 года доля компании на целевых рынках достигла 6.0% в сегменте перевозок нерудной продукции и 6.8% в сегменте перевозок сельскохозяйственной продукции. В рамках стратегии Компания продолжит удерживать значимую долю на целевых рынках, а также увеличивать присутствие в портфеле перевозок крупных клиентов. Кроме того, комплементарное приобретение карьера в 2023 г. будет отражаться в полной мере, начиная со 2-го квартала 2025 года в результатах деятельности за счет интеграции бизнес-модели по поставкам собственной нерудной продукции клиентам, что повлияет на маржинальность в сторону увеличения показателей. Ранее менеджмент отмечал о выходе карьера на плановую мощность по итогам 2024 года. Тем не менее, фактический выход на плановые мощности произошел в марте 2025 года ввиду более емких и затратных процессов по отлаживанию добычи и переработки. В 2024 году Компания направляла значимые инвестиции на модернизацию инфраструктуры карьера с целью увеличения объёма производства, что также повлияло на более высокое значение чистого убытка. Текущее производство карьера будет направлено как на внутренние цели Компании, так и на реализацию продукции внешним клиентам.

О компании ООО «Альфа Дон Транс» (далее – «АДТ») было создано в 2011 году. Компания является ведущим игроком в Центральном Черноземье, функционирующем в отрасли грузовых перевозок нерудных материалов и сельскохозяйственной продукции. Сайт эмитента: https://a-don.ru/ Раздел «Инвесторам»: https://a-don.ru/investors Страница эмитента в Центре Раскрытия Корпоративной Информации: https://alfadon.e-disclosure.ru/

PR info@a-don.ru

Коммуникация с инвесторами zakhar@dolgosrok.ru

Рынок нерудной продукции. Спрос прошлого года среди клиентов Компании был более низким в связи с выборами Президента РФ, что стало катализатором сдвига сроков по утверждению бюджетов на объекты строительства. В текущем году мы предварительно видим адекватный уровень спроса относительно предыдущих лет, что позволило вернуться тарифам на относительно прежние уровни при росте объёма перевозок. Кроме того, согласно данным Росстата, производство щебня составило 227.5 млн. м3 , что на 2.1% выше значения 2023 года. На Центральный ФО и Южный ФО приходится традиционно около 30% от всего объёма, при этом в 2024 г. доля выросла на 1.5 п.п. Несмотря на более сильное, чем обычно, снижение потребления в 1-м квартале 2024 года сектор смог повторить высокий результат 2023-го года и превысить его. В дальнейшем спрос на услуги перевозки щебня будет поддерживаться ростом инфраструктурных инвестиций в строительство федеральных дорог, дефицитом железнодорожных составов, а также более теплыми погодными условиями, комфортными для строительства объектов. Для отрасли характерна определенная сезонность, ввиду этого производство находится на минимумах в зимний период (декабрь – февраль) и на максимумах летом-осенью. Правительство РФ обновило план дорожного строительства на ближайшие пять лет. За период с 2024 по 2028 годы планируется реализовать 380 проектов в сфере дорожного строительства. Общий объем финансирования всех мероприятий по дорожной деятельности на период реализации плана составит более 14 трлн. руб. Из них 5,6 трлн. руб. – средства федерального бюджета, а остальное – внебюджетные источники и дорожные фонды субъектов РФ. В 2024-2025 гг. треть всех капитальных вложений будет приходиться на Приволжский Федеральный округ, после чего он уступит место Южному Федеральном округу, который в 2026-2028 гг. будет забирать более 50-60% от объёма выделенных средств.

Стратегия. В рамках текущей стратегии менеджмент в первую очередь опирается на актуальное состояние отрасли, в частности баланс спроса и предложения. По итогам 2024 года доля компании на целевых рынках достигла 6.0% в сегменте перевозок нерудной продукции и 6.8% в сегменте перевозок сельскохозяйственной продукции. В рамках стратегии Компания продолжит удерживать значимую долю на целевых рынках, а также увеличивать присутствие в портфеле перевозок крупных клиентов. Кроме того, комплементарное приобретение карьера в 2023 г. будет отражаться в полной мере, начиная со 2-го квартала 2025 года в результатах деятельности за счет интеграции бизнес-модели по поставкам собственной нерудной продукции клиентам, что повлияет на маржинальность в сторону увеличения показателей. Ранее менеджмент отмечал о выходе карьера на плановую мощность по итогам 2024 года. Тем не менее, фактический выход на плановые мощности произошел в марте 2025 года ввиду более емких и затратных процессов по отлаживанию добычи и переработки. В 2024 году Компания направляла значимые инвестиции на модернизацию инфраструктуры карьера с целью увеличения объёма производства, что также повлияло на более высокое значение чистого убытка. Текущее производство карьера будет направлено как на внутренние цели Компании, так и на реализацию продукции внешним клиентам.

О компании ООО «Альфа Дон Транс» (далее – «АДТ») было создано в 2011 году. Компания является ведущим игроком в Центральном Черноземье, функционирующем в отрасли грузовых перевозок нерудных материалов и сельскохозяйственной продукции. Сайт эмитента: https://a-don.ru/ Раздел «Инвесторам»: https://a-don.ru/investors Страница эмитента в Центре Раскрытия Корпоративной Информации: https://alfadon.e-disclosure.ru/

PR info@a-don.ru

Коммуникация с инвесторами zakhar@dolgosrok.ru