ООО «Альфа Дон Транс» (ИНН 3620013012) («Компания»), один из ведущих игроков на рынке автомобильных грузоперевозок нерудных материалов и сельскохозяйственной продукции Черноземья, объявляет операционные и финансовые результаты деятельности, подготовленные в соответствии с Российскими Стандартами Бухгалтерской Отчетности («РСБУ»), за год, закончившийся 31 декабря 2023 года.

Ключевые итоги за 2023 год

• Выручка компании от автоперевозок без НДС выросла на 52.9% до 3 923 млн. руб.

• Операционная прибыль компании увеличилась на 34.0% до 786 млн. руб.

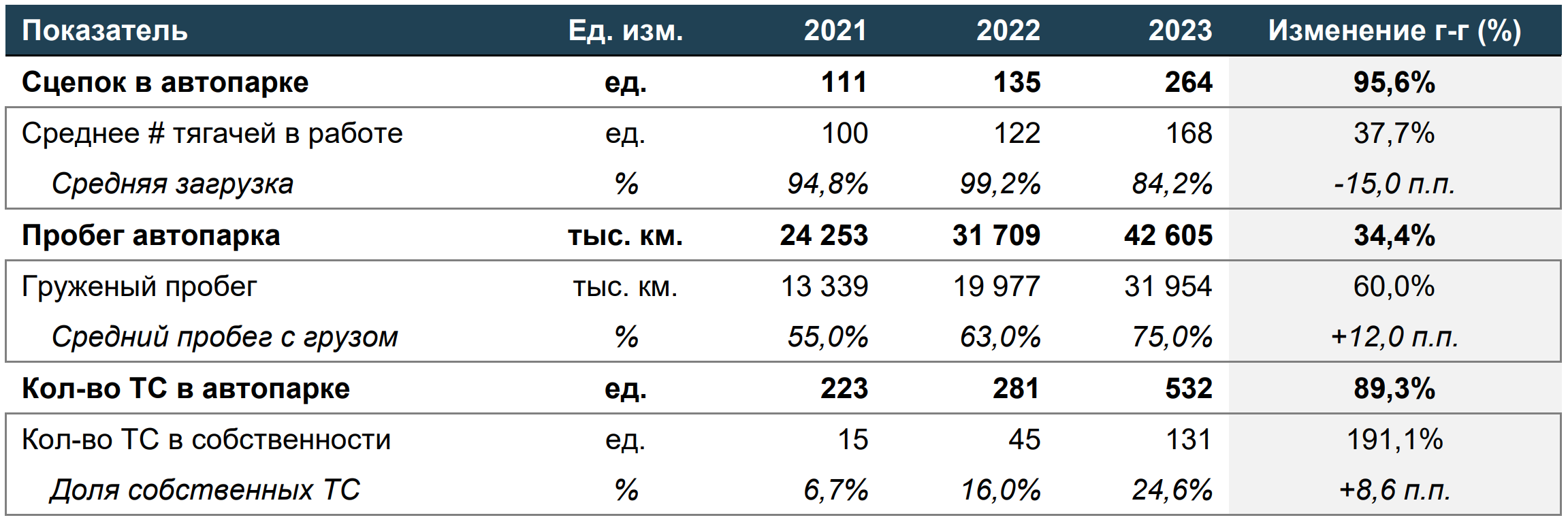

• Компания увеличила количество сцепок в автопарке на 129 ед. до 264 ед., при этом средний пробег с грузом увеличился до 75% (+12 п.п. г-г).

• Пробег автопарка вырос на 34.3% до 42 605 тыс. км.

• В августе Газпромбанк Лизинг профинансировал поставку 40 единиц спецтехники для компании стоимостью 549 млн. руб.

• В сентябре компания разместила дебютный облигационный выпуск серии 001Р-01 объёмом 300 000 000 руб.

• В декабре Эксперт РА повысило кредитный рейтинг компании до уровня ruBB- со стабильным прогнозом.

• В течение года компания завершила ввод в эксплуатацию 2-ой АГКНС1 , включая электрозарядную станцию, и 5-ый шиномонтажный пункт

• Компания завершила приобретение карьера, под который частично привлекались денежные средства от выпуска облигаций.

Финансовые и операционные результаты за 2023 год

Компания увеличила выручку до 3 945 млн. руб. (+53.6% г-г), при этом доля выручки от реализации газа увеличилась до 0.5% по сравнению с 0.1% в 2022 году. Компании удается поддерживать высокие темпы роста выручки за счет:

(1) Активного расширения автопарка – приобретение более 120 тягачей в течение года;

(2) Снижения доли порожнего пробега – до 25% по сравнению с 37% в 2022 году;

(3) Повышения спроса на ТЛУ2 за счет переориентации экспортных рынков в дружественные регионы.

Валовая и операционная прибыль увеличились до 942 и 786 млн. руб. (+41.2% и +34.0% г-г), соответственно. Маржинальность находится на уровне / выше уровня среднего значения за 2020-2022 гг., несмотря на более активный рост компании.

Уровень долговой нагрузки остается в комфортном диапазоне – показатель Чистый Долг3 / Операционная прибыль составил 0.6x на конец 2023 года. Снижение показателя покрытия процентных платежей (ICR) 4 до 2.7x связано с увеличением портфеля лизинговых обязательств для расширения автопарка. Так как существенная часть транспортных средств Пресс-релиз результатов за 2023 год 2 приобреталась в конце года, то эффект от приобретения не отразился еще в выручке и, соответственно, в более высокой операционной прибыли. Лизинговый портфель компании достаточно сбалансирован с точки зрения предстоящих платежей – в 2024 году платежи с учетом НДС и процентов составят 1 180 млн. руб., то есть около 35% текущих обязательств по портфелю.

На конец 2023 года автопарк компании представлен 532 ед. ТС, из которых 131 ед. в собственности. За год компания увеличила собственный автопарк на 86 ед., из которых 42 ед. – это тягачи и 44 ед. – прицепы.

В структуре автопарка по виду топлива также преобладают дизельные автомобили – около 71% на конец 2023 года. Компания имеет более низкую затратную базу для топлива вследствие собственных АГКНС, что позволяет нести меньше издержек в расчете себестоимости реализации услуг.

Ключевые финансовые показатели, 2021-2023 гг.

Ключевые итоги за 2023 год

• Выручка компании от автоперевозок без НДС выросла на 52.9% до 3 923 млн. руб.

• Операционная прибыль компании увеличилась на 34.0% до 786 млн. руб.

• Компания увеличила количество сцепок в автопарке на 129 ед. до 264 ед., при этом средний пробег с грузом увеличился до 75% (+12 п.п. г-г).

• Пробег автопарка вырос на 34.3% до 42 605 тыс. км.

• В августе Газпромбанк Лизинг профинансировал поставку 40 единиц спецтехники для компании стоимостью 549 млн. руб.

• В сентябре компания разместила дебютный облигационный выпуск серии 001Р-01 объёмом 300 000 000 руб.

• В декабре Эксперт РА повысило кредитный рейтинг компании до уровня ruBB- со стабильным прогнозом.

• В течение года компания завершила ввод в эксплуатацию 2-ой АГКНС1 , включая электрозарядную станцию, и 5-ый шиномонтажный пункт

• Компания завершила приобретение карьера, под который частично привлекались денежные средства от выпуска облигаций.

Финансовые и операционные результаты за 2023 год

Компания увеличила выручку до 3 945 млн. руб. (+53.6% г-г), при этом доля выручки от реализации газа увеличилась до 0.5% по сравнению с 0.1% в 2022 году. Компании удается поддерживать высокие темпы роста выручки за счет:

(1) Активного расширения автопарка – приобретение более 120 тягачей в течение года;

(2) Снижения доли порожнего пробега – до 25% по сравнению с 37% в 2022 году;

(3) Повышения спроса на ТЛУ2 за счет переориентации экспортных рынков в дружественные регионы.

Валовая и операционная прибыль увеличились до 942 и 786 млн. руб. (+41.2% и +34.0% г-г), соответственно. Маржинальность находится на уровне / выше уровня среднего значения за 2020-2022 гг., несмотря на более активный рост компании.

Уровень долговой нагрузки остается в комфортном диапазоне – показатель Чистый Долг3 / Операционная прибыль составил 0.6x на конец 2023 года. Снижение показателя покрытия процентных платежей (ICR) 4 до 2.7x связано с увеличением портфеля лизинговых обязательств для расширения автопарка. Так как существенная часть транспортных средств Пресс-релиз результатов за 2023 год 2 приобреталась в конце года, то эффект от приобретения не отразился еще в выручке и, соответственно, в более высокой операционной прибыли. Лизинговый портфель компании достаточно сбалансирован с точки зрения предстоящих платежей – в 2024 году платежи с учетом НДС и процентов составят 1 180 млн. руб., то есть около 35% текущих обязательств по портфелю.

На конец 2023 года автопарк компании представлен 532 ед. ТС, из которых 131 ед. в собственности. За год компания увеличила собственный автопарк на 86 ед., из которых 42 ед. – это тягачи и 44 ед. – прицепы.

В структуре автопарка по виду топлива также преобладают дизельные автомобили – около 71% на конец 2023 года. Компания имеет более низкую затратную базу для топлива вследствие собственных АГКНС, что позволяет нести меньше издержек в расчете себестоимости реализации услуг.

Ключевые финансовые показатели, 2021-2023 гг.

Ключевые операционные показатели, 2021-2023 гг.

Комментарии менеджмента (MD&A)

Рынок. 2023 год был успешным для компании в относительно новом направлении транспортных услуг – перевозка зерновой продукции. В портфеле перевозок данный продукт появился лишь в 2021 году, тем не менее, доля в выручке составила ~56% на конец 2023 года. Менеджмент видит высокий потенциал роста в данном сегменте, так как:

(1) Компания занимает не более 2.5% рынка, что позволяет ей стремительно наращивать объём на низкой базе;

(2) Благоприятные рыночные условия – экспорт зерна увеличился практически в 1.5 раза по сравнению с 2022 г.

Расширение автопарка. Компания практически удвоила количество сцепок в автопарке, при этом средняя загрузка5 находилась выше 80%, несмотря на ввод большей части автопарка во втором полугодии. Активное увеличение единиц техники связано с перманентным дефицитом транспортных средств приблизительно в 100 ед. – количество, необходимое для покрытия потребностей клиентов. При этом концентрация клиентов достаточно низкая – Топ-5 составляют не более 27% и длительность контрактных отношений с крупными клиентами – от 2 до 3 лет. Компания также планирует продолжать приобретение тягачей марок Volvo, Mercedes-Benz и Scania из-за большей устойчивости к износу по сравнению с аналогами.

Стратегия. Стратегические цели компании существенно не изменились. Ежегодно планируется приобретение около 50 ТС для дальнейшего развития основного направления бизнеса. При этом планов по выходу в прочие сегменты транспортировки (FMCG / Ecommerce) нет, так как менеджмент компании специализируется именно на нерудных материалах и сельскохозяйственной продукции, что является значимым преимуществом. Кроме того, данный сегмент является более высоко маржинальным и на рынке компании отсутствуют крупные игроки, готовые к перевозке грузов свыше 40 тонн вследствие сложности данного вида транспортировки. Утвержденная дивидендная политика компании отсутствует, тем не менее участники компании не планируют выплату дивидендов в течение 3-х лет.

Прочее. Компания не планирует ведение деятельности на новых территориях страны вследствие высокой неопределенности. Барьеры в виде ковенант от лизинговых компаний, отсутствия страховых выплат и отлаженных бизнес-процессов не позволяют компании на текущий момент рассматривать ведение деятельности в данных регионах. В приграничных регионах ситуация остается в 90% случаев стабильной.

О компании ООО «Альфа Дон Транс» (далее – «АДТ») было создано в 2011 году. Компания является ведущим игроком в Центральном Черноземье, функционирующем в отрасли грузовых перевозок нерудных материалов и сельскохозяйственной продукции. Сайт эмитента: https://a-don.ru/ Раздел «Инвесторам»: https://a-don.ru/investors Страница эмитента в Центре Раскрытия Корпоративной Информации: https://www.edisclosure.ru/portal/company.aspx?id=38583

Рынок. 2023 год был успешным для компании в относительно новом направлении транспортных услуг – перевозка зерновой продукции. В портфеле перевозок данный продукт появился лишь в 2021 году, тем не менее, доля в выручке составила ~56% на конец 2023 года. Менеджмент видит высокий потенциал роста в данном сегменте, так как:

(1) Компания занимает не более 2.5% рынка, что позволяет ей стремительно наращивать объём на низкой базе;

(2) Благоприятные рыночные условия – экспорт зерна увеличился практически в 1.5 раза по сравнению с 2022 г.

Расширение автопарка. Компания практически удвоила количество сцепок в автопарке, при этом средняя загрузка5 находилась выше 80%, несмотря на ввод большей части автопарка во втором полугодии. Активное увеличение единиц техники связано с перманентным дефицитом транспортных средств приблизительно в 100 ед. – количество, необходимое для покрытия потребностей клиентов. При этом концентрация клиентов достаточно низкая – Топ-5 составляют не более 27% и длительность контрактных отношений с крупными клиентами – от 2 до 3 лет. Компания также планирует продолжать приобретение тягачей марок Volvo, Mercedes-Benz и Scania из-за большей устойчивости к износу по сравнению с аналогами.

Стратегия. Стратегические цели компании существенно не изменились. Ежегодно планируется приобретение около 50 ТС для дальнейшего развития основного направления бизнеса. При этом планов по выходу в прочие сегменты транспортировки (FMCG / Ecommerce) нет, так как менеджмент компании специализируется именно на нерудных материалах и сельскохозяйственной продукции, что является значимым преимуществом. Кроме того, данный сегмент является более высоко маржинальным и на рынке компании отсутствуют крупные игроки, готовые к перевозке грузов свыше 40 тонн вследствие сложности данного вида транспортировки. Утвержденная дивидендная политика компании отсутствует, тем не менее участники компании не планируют выплату дивидендов в течение 3-х лет.

Прочее. Компания не планирует ведение деятельности на новых территориях страны вследствие высокой неопределенности. Барьеры в виде ковенант от лизинговых компаний, отсутствия страховых выплат и отлаженных бизнес-процессов не позволяют компании на текущий момент рассматривать ведение деятельности в данных регионах. В приграничных регионах ситуация остается в 90% случаев стабильной.

О компании ООО «Альфа Дон Транс» (далее – «АДТ») было создано в 2011 году. Компания является ведущим игроком в Центральном Черноземье, функционирующем в отрасли грузовых перевозок нерудных материалов и сельскохозяйственной продукции. Сайт эмитента: https://a-don.ru/ Раздел «Инвесторам»: https://a-don.ru/investors Страница эмитента в Центре Раскрытия Корпоративной Информации: https://www.edisclosure.ru/portal/company.aspx?id=38583

PR: info@a-don.ru Коммуникация с инвесторами: zakhar@dolgosrok.ru

1 Автомобильная газонаполнительная компрессорная станция.

2 Транспортно-логистические услуги.

3 Без учета лизинговых обязательств.

4 В данном случае рассчитывается как Операционная прибыль / Проценты к уплате.

5 Количество тягачей в работе.

2 Транспортно-логистические услуги.

3 Без учета лизинговых обязательств.

4 В данном случае рассчитывается как Операционная прибыль / Проценты к уплате.

5 Количество тягачей в работе.