ООО «АЛЬФА ДОН ТРАНС» (ИНН 3620013012) («Компания»), один из ведущих игроков на рынке автомобильных грузоперевозок нерудных материалов и сельскохозяйственной продукции Черноземья, объявляет операционные и финансовые результаты деятельности, подготовленные в соответствии с Российскими Стандартами Бухгалтерской Отчетности («РСБУ»), за период, закончившийся 30 сентября 2025 года.

Краткая информация за 9 месяцев 2025 года

Краткая информация за 3 квартал 2025 года

Краткая информация за 9 месяцев 2025 года

- Выручка без НДС составила 3 491 млн. руб. г-г (4 759 млн. руб. LTM)

- EBITDA компании составила 468 млн. руб. (587 млн. руб. LTM)

- Операционная прибыль составила -74 млн. руб. (-207 руб. LTM)

- Капитал Компании на конец 3 кв. 2025 года составил 438 млн. руб.

- Совокупно пробег за 9 месяцев составил 47 351 тыс. км., соответственно, аннуализированный пробег превышает 63 000 тыс. км.

- Средняя доля тягачей в работе составила 89% - 242 ед.

Краткая информация за 3 квартал 2025 года

- Выручка без НДС составила 1 373 млн. руб. (+25% к/к)

- EBITDA компании составила 288 млн. руб. (21% рентабельность)

- Операционная прибыль составила 103 млн. руб. (7.5% рентабельность)

- Чистый убыток составил 71 млн. руб.

- Пробег автопарка в 3-м квартале составил 15 688 тыс. км., при этом доля груженого пробега – 77.5%

Финансовые и операционные результаты за 3-й квартал 2025 года

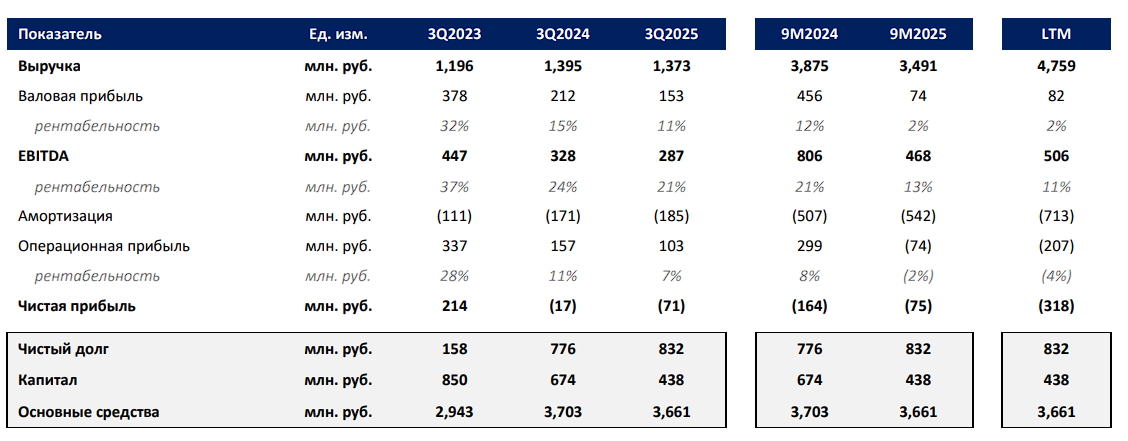

Основные финансовые показатели

Операционные показатели Компании продолжают испытывать давление сложившейся макроэкономической конъюнктуры и снижения совокупного спроса в экономике. Тем не менее, Компания последовательно реализует поставленные стратегические задачи и демонстрирует приверженность долгосрочным целям развития.

Выручка в третьем квартале 2025 года увеличилась на 25% по сравнению с предыдущим кварталом и составила 1 373 млн руб. Валовая прибыль впервые за три квартала достигла положительных значений – 153 млн руб. при рентабельности 11.1%, несмотря на позднее начало экспортного сезона зерновых культур. Восстановление рынка транспортно-логистических услуг начинает оказывать позитивное влияние на юнит-экономику организации.

Чистый убыток составил 71 млн руб. Основными факторами, негативно повлиявшими на финансовый результат, стали пониженные средние тарифы на перевозки и высокие процентные выплаты. Вместе с тем, с конца августа 2025 года на целевых рынках перевозки сельскохозяйственной продукции и нерудных материалов наблюдается положительная динамика тарифной политики.

В четвертом квартале 2025 года компания планирует получить положительный финансовый результат, в связи улучшением ситуации с транспортными тарифами при существующей значительной потребности клиентов в перевозках продукции. Операционная политика направлена на поддержание растущей динамики выручки и восстановление рентабельности по валовой прибыли до целевого уровня свыше 20% к концу последнего квартала.

С начала 2025 года Компанией было выплачено 996.6 млн руб. по лизинговым обязательствам, что составляет 68% от общего объема обязательств по лизингу за год. Ожидается, что продолжающийся рост тарифов на грузоперевозки, восстановление спроса и смягчение денежно-кредитной политики обеспечат своевременное исполнение оставшихся лизинговых платежей.

Основные операционные показатели

Загрузка автопарка поддерживается на высоком уровне. Средняя загрузка за девять месяцев 2025 года составила 89%. К концу третьего квартала загрузка превысила 92%, что свидетельствует о восстановительной тенденции на рынке. Менеджмент намерен поддерживать загрузку на плановом уровне 92% с целью максимизации использования текущего автопарка.

На конец третьего квартала 2025 года автопарк представлен 545 транспортными средствами, 80 из которых находятся в собственности Компании. В структуре парка преобладают дизельные автомобили – 70.5%, газовые – 14.8% и газо-дизельные – 14.7%.

Комментарии менеджмента (MD&A)

Рынок сельскохозяйственной продукции

Несмотря на сокращение посевных площадей до 43.8 млн га, российские аграрии собрали 135 млн тонн зерна в чистом весе, включая 90 млн тонн пшеницы. Рост урожайности по пшенице на 14% и по ячменю на 22% год к году демонстрирует повышение эффективности сельскохозяйственного производства и благоприятные погодные условия в ключевых регионах.

Несмотря на засуху в южных регионах – Ростовской области и Краснодарском крае, центральные районы и Поволжье показали рекордные результаты, полностью компенсировав региональные потери. Географическая диверсификация производства создает устойчивую базу для экспортного потенциала страны и позитивно сказывается на деятельности Компании.

На рынке грузоперевозок наблюдаются фундаментальные структурные изменения. Рост стоимости заемных средств и увеличение ставок морского фрахта на 30% привели к естественной консолидации отрасли. Крупнейшие экспортеры, обладающие собственным оборотным капиталом и портовой инфраструктурой, укрепляют рыночные позиции, отдавая предпочтение работе с надежными партнерами. Данная тенденция создает значительные конкурентные преимущества для Компании. Являясь организацией с полностью легализованной деятельностью и собственным автопарком, Компания может обеспечить оперативную доставку продукции в порты, что особенно ценится ТОП-10 экспортерами страны. Консолидация рынка подтверждается статистикой: только за 2025 год количество перевозчиков зерна сократилось приблизительно на 30%, в то время как общие объемы заказов остались на уровне прошлого года. Динамика тарифов отражает новую рыночную реальность. Хотя средние тарифы в третьем квартале 2025 года были на 11% ниже показателей третьего квартала 2023 года, уже в октябре зафиксирован рост на 14% относительно пиковых значений 2023 года. Прогнозируется продолжение восходящего тренда тарифов на перевозку сельскохозяйственной продукции, что позитивно отразится на финансовых результатах и укрепит рыночную позицию Компании. Данная тенденция также отражается в смещении структуры выручки в сторону зерновых: 56% выручки за третий квартал приходится на перевозку сельскохозяйственной продукции.

Рынок нерудной продукции

Производство щебня в третьем квартале 2025 года продемонстрировало снижение: июль (-10%), август (-14%) и сентябрь (-15%) по сравнению с аналогичным периодом 2024 года. Данная тенденция была обусловлена жесткой денежно-кредитной политикой и сокращением государственного финансирования дорожного строительства вследствие бюджетных ограничений.

Вместе с тем, развитие магистральных инфраструктурных проектов – трассы М4 «Дон» и высокоскоростного железнодорожного сообщения Москва–СанктПетербург – наряду с ограничениями пропускной способности железнодорожных мощностей оказывает позитивное влияние на рынок автотранспортных услуг. По итогам третьего квартала тарифы на перевозку нерудных материалов увеличились на 13% относительно уровня 2024 года. На 2026 год прогнозируется дальнейший рост ставок приблизительно на 20%, чему будет способствовать обеление рынка транспортно-логистических услуг и ограничения железнодорожных перевозок.

Операционная динамика

Деловая активность в начале квартала характеризовалась выполнением плана продаж на уровне 90% с высокой долей дебиторской задолженности от месячной выручки. С августа все показатели начали демонстрировать рост. Во втором месяце квартала выполнение плана продаж превысило 96%. В сентябре выполнение плана продаж составило более 100%.

Среднесуточная выручка на транспортное средство выросла на 25% по сравнению со вторым кварталом, активизировались существующие клиенты и появились новые заказчики. Автопарк зафрахтован до конца ноября приблизительно на ~90%. Исходя из дефицита транспортных мощностей на рынке, в октябре-декабре ожидается рост средних тарифов на 15-20% относительно аналогичного периода прошлого года.

Стратегия

Компания рассматривает возможность увеличения автомобильного парка на 50 дополнительных сцепок во втором квартале 2026 года в связи с нормализацией спроса и тарифов на целевых рынках. Окончательное решение будет приниматься с учетом динамики решений Центрального Банка Российской Федерации. При условии смягчения денежно-кредитной политики увеличение автопарка позволит значительно улучшить операционные и финансовые показатели, поскольку спрос текущих клиентов на 30–40% превышает фактическое количество транспортных средств в работе.

Страница эмитента в Центре Раскрытия Корпоративной Информации: https://www.edisclosure.ru/portal/company.aspx?id=38583

Основные финансовые показатели

Операционные показатели Компании продолжают испытывать давление сложившейся макроэкономической конъюнктуры и снижения совокупного спроса в экономике. Тем не менее, Компания последовательно реализует поставленные стратегические задачи и демонстрирует приверженность долгосрочным целям развития.

Выручка в третьем квартале 2025 года увеличилась на 25% по сравнению с предыдущим кварталом и составила 1 373 млн руб. Валовая прибыль впервые за три квартала достигла положительных значений – 153 млн руб. при рентабельности 11.1%, несмотря на позднее начало экспортного сезона зерновых культур. Восстановление рынка транспортно-логистических услуг начинает оказывать позитивное влияние на юнит-экономику организации.

Чистый убыток составил 71 млн руб. Основными факторами, негативно повлиявшими на финансовый результат, стали пониженные средние тарифы на перевозки и высокие процентные выплаты. Вместе с тем, с конца августа 2025 года на целевых рынках перевозки сельскохозяйственной продукции и нерудных материалов наблюдается положительная динамика тарифной политики.

В четвертом квартале 2025 года компания планирует получить положительный финансовый результат, в связи улучшением ситуации с транспортными тарифами при существующей значительной потребности клиентов в перевозках продукции. Операционная политика направлена на поддержание растущей динамики выручки и восстановление рентабельности по валовой прибыли до целевого уровня свыше 20% к концу последнего квартала.

С начала 2025 года Компанией было выплачено 996.6 млн руб. по лизинговым обязательствам, что составляет 68% от общего объема обязательств по лизингу за год. Ожидается, что продолжающийся рост тарифов на грузоперевозки, восстановление спроса и смягчение денежно-кредитной политики обеспечат своевременное исполнение оставшихся лизинговых платежей.

Основные операционные показатели

Загрузка автопарка поддерживается на высоком уровне. Средняя загрузка за девять месяцев 2025 года составила 89%. К концу третьего квартала загрузка превысила 92%, что свидетельствует о восстановительной тенденции на рынке. Менеджмент намерен поддерживать загрузку на плановом уровне 92% с целью максимизации использования текущего автопарка.

На конец третьего квартала 2025 года автопарк представлен 545 транспортными средствами, 80 из которых находятся в собственности Компании. В структуре парка преобладают дизельные автомобили – 70.5%, газовые – 14.8% и газо-дизельные – 14.7%.

Комментарии менеджмента (MD&A)

Рынок сельскохозяйственной продукции

Несмотря на сокращение посевных площадей до 43.8 млн га, российские аграрии собрали 135 млн тонн зерна в чистом весе, включая 90 млн тонн пшеницы. Рост урожайности по пшенице на 14% и по ячменю на 22% год к году демонстрирует повышение эффективности сельскохозяйственного производства и благоприятные погодные условия в ключевых регионах.

Несмотря на засуху в южных регионах – Ростовской области и Краснодарском крае, центральные районы и Поволжье показали рекордные результаты, полностью компенсировав региональные потери. Географическая диверсификация производства создает устойчивую базу для экспортного потенциала страны и позитивно сказывается на деятельности Компании.

На рынке грузоперевозок наблюдаются фундаментальные структурные изменения. Рост стоимости заемных средств и увеличение ставок морского фрахта на 30% привели к естественной консолидации отрасли. Крупнейшие экспортеры, обладающие собственным оборотным капиталом и портовой инфраструктурой, укрепляют рыночные позиции, отдавая предпочтение работе с надежными партнерами. Данная тенденция создает значительные конкурентные преимущества для Компании. Являясь организацией с полностью легализованной деятельностью и собственным автопарком, Компания может обеспечить оперативную доставку продукции в порты, что особенно ценится ТОП-10 экспортерами страны. Консолидация рынка подтверждается статистикой: только за 2025 год количество перевозчиков зерна сократилось приблизительно на 30%, в то время как общие объемы заказов остались на уровне прошлого года. Динамика тарифов отражает новую рыночную реальность. Хотя средние тарифы в третьем квартале 2025 года были на 11% ниже показателей третьего квартала 2023 года, уже в октябре зафиксирован рост на 14% относительно пиковых значений 2023 года. Прогнозируется продолжение восходящего тренда тарифов на перевозку сельскохозяйственной продукции, что позитивно отразится на финансовых результатах и укрепит рыночную позицию Компании. Данная тенденция также отражается в смещении структуры выручки в сторону зерновых: 56% выручки за третий квартал приходится на перевозку сельскохозяйственной продукции.

Рынок нерудной продукции

Производство щебня в третьем квартале 2025 года продемонстрировало снижение: июль (-10%), август (-14%) и сентябрь (-15%) по сравнению с аналогичным периодом 2024 года. Данная тенденция была обусловлена жесткой денежно-кредитной политикой и сокращением государственного финансирования дорожного строительства вследствие бюджетных ограничений.

Вместе с тем, развитие магистральных инфраструктурных проектов – трассы М4 «Дон» и высокоскоростного железнодорожного сообщения Москва–СанктПетербург – наряду с ограничениями пропускной способности железнодорожных мощностей оказывает позитивное влияние на рынок автотранспортных услуг. По итогам третьего квартала тарифы на перевозку нерудных материалов увеличились на 13% относительно уровня 2024 года. На 2026 год прогнозируется дальнейший рост ставок приблизительно на 20%, чему будет способствовать обеление рынка транспортно-логистических услуг и ограничения железнодорожных перевозок.

Операционная динамика

Деловая активность в начале квартала характеризовалась выполнением плана продаж на уровне 90% с высокой долей дебиторской задолженности от месячной выручки. С августа все показатели начали демонстрировать рост. Во втором месяце квартала выполнение плана продаж превысило 96%. В сентябре выполнение плана продаж составило более 100%.

Среднесуточная выручка на транспортное средство выросла на 25% по сравнению со вторым кварталом, активизировались существующие клиенты и появились новые заказчики. Автопарк зафрахтован до конца ноября приблизительно на ~90%. Исходя из дефицита транспортных мощностей на рынке, в октябре-декабре ожидается рост средних тарифов на 15-20% относительно аналогичного периода прошлого года.

Стратегия

Компания рассматривает возможность увеличения автомобильного парка на 50 дополнительных сцепок во втором квартале 2026 года в связи с нормализацией спроса и тарифов на целевых рынках. Окончательное решение будет приниматься с учетом динамики решений Центрального Банка Российской Федерации. При условии смягчения денежно-кредитной политики увеличение автопарка позволит значительно улучшить операционные и финансовые показатели, поскольку спрос текущих клиентов на 30–40% превышает фактическое количество транспортных средств в работе.

Страница эмитента в Центре Раскрытия Корпоративной Информации: https://www.edisclosure.ru/portal/company.aspx?id=38583