ООО «АЛЬФА ДОН ТРАНС» (ИНН 3620013012) («Компания»), один из ведущих игроков на рынке автомобильных грузоперевозок нерудных материалов и сельскохозяйственной продукции Черноземья, объявляет операционные и финансовые результаты деятельности, подготовленные в соответствии с Российскими Стандартами Бухгалтерской Отчетности («РСБУ»), за период, закончившийся 31 марта 2026 года.

Краткая информация за 1 квартал 2026 года

- Выручка без НДС составила 895 млн. руб. (-12.4% г/г);

- EBITDA компании составила 117 млн. руб. (13.1% рентабельность);

- Операционный убыток составил 51 млн. руб. (+56 млн. руб. г/г);

- Чистый убыток составил 366 млн. руб.;

- Пробег автопарка в 1-м квартале составил 12 088 тыс. км. при доле груженого пробега – 77.2%;

- Средняя доля тягачей в работе составила 82.8% – 197 единиц;

- Количество транспортных средств в автопарке снизилось с 543 до 392 единиц;

Краткая информация за 1 квартал 2026 года

- Выручка без НДС составила 895 млн. руб. (-12.4% г/г);

- EBITDA компании составила 117 млн. руб. (13.1% рентабельность);

- Операционный убыток составил 51 млн. руб. (+56 млн. руб. г/г);

- Чистый убыток составил 366 млн. руб.;

- Пробег автопарка в 1-м квартале составил 12 088 тыс. км. при доле груженого пробега – 77.2%;

- Средняя доля тягачей в работе составила 82.8% – 197 единиц;

- Количество транспортных средств в автопарке снизилось с 543 до 392 единиц;

Финансовые и операционные результаты за 1 квартал 2026 года

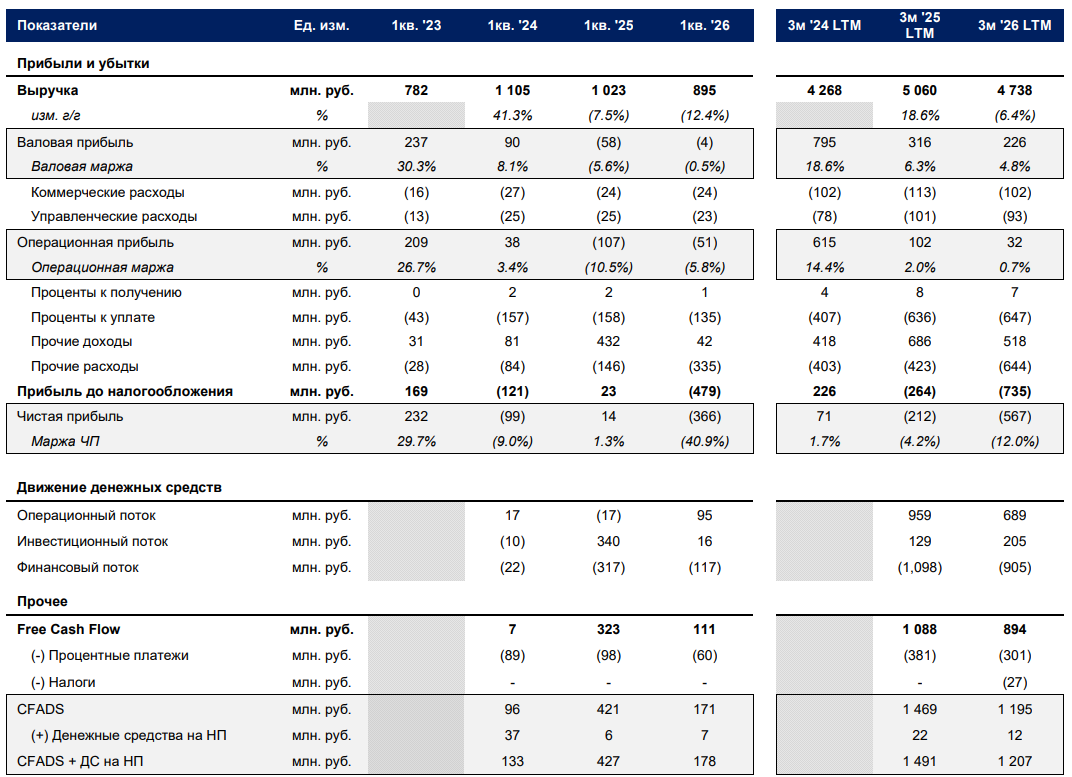

Основные финансовые показатели

Первый квартал традиционно является наиболее сложным периодом для отрасли автомобильных грузоперевозок, и 2026 год не стал исключением. В январе–марте сохранилась тенденция к замедлению экономической активности и ограниченности внутреннего спроса в условиях высокой стоимости заемного финансирования. Дополнительным фактором, оказавшим влияние на отрасль, стала волна массового изъятия техники у перевозчиков на фоне роста просрочек по лизинговым обязательствам.

В указанных рыночных условиях выручка Компании за 1 квартал 2026 года составила 895 млн. руб., что на 12.4% ниже уровня аналогичного периода прошлого года; показатель LTM составил 4 738 млн. руб. (-6.4% г/г). Менеджмент Компании сконцентрировал усилия на строгом контроле операционных расходов, что обусловило существенное улучшение результатов на уровне валовой и операционной прибыли – (4) и (51) млн. руб. соответственно против (58) и (107) млн. руб. годом ранее.

Несмотря на успешно реализованные мероприятия по оптимизации, сезонно низкий уровень загрузки и сокращение автопарка не позволили выйти на положительный результат по итогам периода. За последние 12 месяцев валовая прибыль составила 226 млн. руб. при рентабельности 4.8%, операционная прибыль – 32 млн. руб. при рентабельности 0.7%. Показатель EBITDA за 1 квартал 2026 года составил 117 млн. руб. при рентабельности 13.1%.

Чистый убыток за 1 квартал 2026 года составил 366 млн. руб. Указанный результат сформирован преимущественно за счет разового неденежного расхода – списания стоимости изъятых транспортных средств, отраженного в составе прочих расходов в сумме 273 млн. руб. Без учета данного фактора чистый финансовый результат периода сопоставим с операционным. При этом операционный денежный поток составил 95 млн. руб. против (17) млн. руб. в аналогичном периоде прошлого года. Свободный денежный поток составил 111 млн. руб., денежный поток, доступный для обслуживания долга (CFADS с учетом денежных средств на начало периода), – 178 млн. руб.

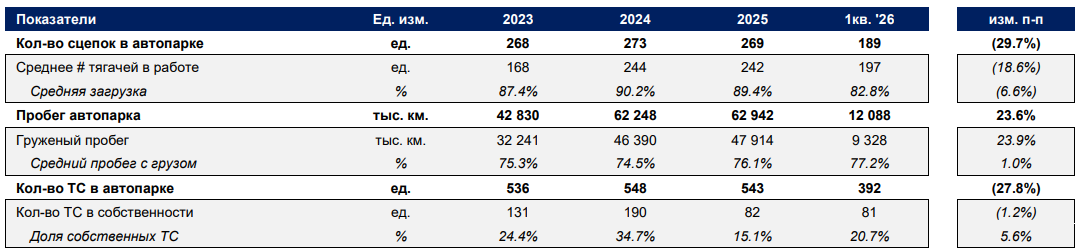

Основные операционные показатели

Загрузка автопарка по итогам 1 квартала 2026 года была сохранена на высоком уровне. Средняя загрузка за период составила 82.8% при доле груженого пробега 77.2%; общий пробег автопарка – 12 088 тыс. км. Умеренное снижение средней загрузки относительно среднегодовых значений 2025 года носит сезонный характер. В качестве операционного приоритета на 2026 год менеджмент Компании рассматривает достижение средней загрузки на уровне 90%.

По состоянию на конец марта 2026 года автопарк Компании насчитывает 392 транспортных средства, из которых 81 единица находится в собственности (20.7% от общей численности автопарка). В структуре автопарка преобладают дизельные транспортные средства – 74.2%; газомоторные и газо-дизельные сегменты составляют 15.9% и 9.9% соответственно.

Комментарии менеджмента (MD&A)

Рынок сельскохозяйственной продукции

Зерновой рынок продемонстрировал уверенную динамику в начале 2026 года. По итогам января–марта объем экспорта пшеницы из России составил более 9.1 млн. тонн, что на 14% превышает уровень аналогичного периода прошлого года. Cсовокупный экспорт пшеницы за период с июля 2025 года по март 2026 года составил около 37.8 млн. тонн, что на 1.45 млн. тонн (или 4%) превышает уровень аналогичного периода сезона 2024/25.

Прогнозы по валовому сбору зерна в 2026 году находятся в диапазоне 135–141 млн. тонн, что обеспечивает достаточный объем сырья как для экспортных поставок, так и для внутреннего рынка. С учетом сохраняющегося уровня запасов зерна указанные параметры формируют устойчивый спрос на услуги автомобильных перевозок сельскохозяйственной продукции в течение всего 2026 года.

Существенное значение для бизнеса Компании имеет структурное изменение географии зерновых потоков, наблюдаемое с 2025 года. Снижение валового сбора в Южном федеральном округе на 8.9% в годовом сопоставлении привело к перераспределению экспортных объемов в пользу регионов Центрального Черноземья, Поволжья и Сибири. Средняя дальность доставки зерна до портов АзовоЧерноморского бассейна увеличилась приблизительно на 40%. Указанные изменения формируют благоприятную конъюнктуру для Компании, операционная база которой сосредоточена в Центральном Черноземье – ключевом регионе перераспределения экспортных потоков.

На фоне увеличения дальности маршрутов и сокращения предложения транспортных мощностей ставки на перевозку зерновой продукции в 1 квартале 2026 года выросли на ~45% к аналогичному периоду прошлого года. Во втором полугодии менеджмент ожидает дальнейшего повышения ставок еще на 30%.

Рынок нерудной продукции

Конъюнктура рынка нерудных строительных материалов в начале 2026 года характеризуется выраженным спадом. По итогам января 2026 года производство нерудных строительных материалов в России сократилось на 15.0% в годовом сопоставлении, при этом производство щебня в Центральном федеральном округе – ключевом для Компании регионе – снизилось на 31.9%. Указанная динамика обусловлена сокращением объемов жилищного и инфраструктурного строительства в условиях высокой стоимости заемного финансирования, эффект которого усиливается сезонным фактором.

Дополнительное давление на спрос со стороны дорожной отрасли оказал пересмотр параметров федерального бюджета на 2026 год. Финансирование федерального проекта «Региональная и местная дорожная сеть» сокращено на 14% – до 321.8 млрд. руб., федерального проекта «Развитие федеральной сети» — на 9.2%, до 773.2 млрд. руб. В марте 2026 года Правительством принято дополнительное решение о сокращении расходов на ремонт и содержание федеральных автомобильных дорог на 11 млрд. руб. Значительная часть плановых дорожных расходов перенесена на 2027–2028 годы, что ограничивает потенциал восстановления спроса на перевозки нерудных материалов в краткосрочной перспективе.

В базовом сценарии спрос на перевозки нерудных материалов будет оставаться сдержанным в I–II кварталах 2026 года с последующим постепенным восстановлением во втором полугодии. Себестоимость автомобильных грузоперевозок в 2026 году увеличится приблизительно на 12% в результате роста стоимости топлива, технического обслуживания и затрат на персонал. С учетом регуляторных изменений – повышения ставки НДС и введения обязательного электронного документооборота с 1 сентября 2026 года – ожидаемый рост тарифов на автомобильные грузоперевозки составит 20% поверх роста 1 квартала 2026 года (+5% г/г).

Операционная динамика

Рынок автомобильных грузоперевозок в 1 квартале 2026 года находится в фазе восстановления баланса спроса и предложения – индекс ATI.su за 12 месяцев прибавил 18.7%. Со стороны предложения сохраняется эффект структурных изменений 2025 года: с рынка ушло около 15% перевозчиков, преимущественно представителей малого и среднего сегмента, а лизинговые компании в IV квартале 2025 года впервые за длительный период зафиксировали сокращение объемов изъятой техники. Со стороны регулирования усиление контроля – введение реестра «Гослог» для экспедиторов с 1 марта 2026 года и обязательного электронного документооборота с 1 сентября 2026 года – ускоряет уход непрозрачного сегмента и укрепляет позиции крупных операторов, соответствующих требованиям прозрачности и легальности деятельности.

Компания позиционирована в наиболее устойчивом сегменте рынка автомобильных грузоперевозок. По итогам 1 квартала 2026 года операционная дисциплина сохраняется на высоком уровне: показатели пробега и доли груженого пробега превышают среднеотраслевые значения, клиентская база остается стабильной, география маршрутов в Центральном Черноземье совпадает с направлением растущих зерновых потоков. Сочетание сокращения транспортного предложения и постепенного смягчения денежно-кредитной политики формирует предпосылки для дальнейшего роста тарифов и улучшения операционных показателей Компании во II–III кварталах 2026 года.

Стратегия

Стратегические приоритеты Компании по итогам 1 квартала 2026 года остаются неизменными: сокращение долговой нагрузки, поддержание операционной эффективности и обеспечение финансовой устойчивости. Текущий состав автопарка является достаточным для удовлетворения спроса со стороны клиентов и поддержания целевого уровня загрузки. Возврат к программе расширения парка будет рассмотрен после нормализации стоимости заемного финансирования и устойчивого восстановления маржинальности отраслевых показателей.

Сайт эмитента: https://a-don.ru/

Раздел «Инвесторам»: https://a-don.ru/investors

Страница эмитента в Центре Раскрытия Корпоративной Информации: https://www.e-disclosure.ru/portal/company.aspx?id=38583

Основные финансовые показатели

Первый квартал традиционно является наиболее сложным периодом для отрасли автомобильных грузоперевозок, и 2026 год не стал исключением. В январе–марте сохранилась тенденция к замедлению экономической активности и ограниченности внутреннего спроса в условиях высокой стоимости заемного финансирования. Дополнительным фактором, оказавшим влияние на отрасль, стала волна массового изъятия техники у перевозчиков на фоне роста просрочек по лизинговым обязательствам.

В указанных рыночных условиях выручка Компании за 1 квартал 2026 года составила 895 млн. руб., что на 12.4% ниже уровня аналогичного периода прошлого года; показатель LTM составил 4 738 млн. руб. (-6.4% г/г). Менеджмент Компании сконцентрировал усилия на строгом контроле операционных расходов, что обусловило существенное улучшение результатов на уровне валовой и операционной прибыли – (4) и (51) млн. руб. соответственно против (58) и (107) млн. руб. годом ранее.

Несмотря на успешно реализованные мероприятия по оптимизации, сезонно низкий уровень загрузки и сокращение автопарка не позволили выйти на положительный результат по итогам периода. За последние 12 месяцев валовая прибыль составила 226 млн. руб. при рентабельности 4.8%, операционная прибыль – 32 млн. руб. при рентабельности 0.7%. Показатель EBITDA за 1 квартал 2026 года составил 117 млн. руб. при рентабельности 13.1%.

Чистый убыток за 1 квартал 2026 года составил 366 млн. руб. Указанный результат сформирован преимущественно за счет разового неденежного расхода – списания стоимости изъятых транспортных средств, отраженного в составе прочих расходов в сумме 273 млн. руб. Без учета данного фактора чистый финансовый результат периода сопоставим с операционным. При этом операционный денежный поток составил 95 млн. руб. против (17) млн. руб. в аналогичном периоде прошлого года. Свободный денежный поток составил 111 млн. руб., денежный поток, доступный для обслуживания долга (CFADS с учетом денежных средств на начало периода), – 178 млн. руб.

Основные операционные показатели

Загрузка автопарка по итогам 1 квартала 2026 года была сохранена на высоком уровне. Средняя загрузка за период составила 82.8% при доле груженого пробега 77.2%; общий пробег автопарка – 12 088 тыс. км. Умеренное снижение средней загрузки относительно среднегодовых значений 2025 года носит сезонный характер. В качестве операционного приоритета на 2026 год менеджмент Компании рассматривает достижение средней загрузки на уровне 90%.

По состоянию на конец марта 2026 года автопарк Компании насчитывает 392 транспортных средства, из которых 81 единица находится в собственности (20.7% от общей численности автопарка). В структуре автопарка преобладают дизельные транспортные средства – 74.2%; газомоторные и газо-дизельные сегменты составляют 15.9% и 9.9% соответственно.

Комментарии менеджмента (MD&A)

Рынок сельскохозяйственной продукции

Зерновой рынок продемонстрировал уверенную динамику в начале 2026 года. По итогам января–марта объем экспорта пшеницы из России составил более 9.1 млн. тонн, что на 14% превышает уровень аналогичного периода прошлого года. Cсовокупный экспорт пшеницы за период с июля 2025 года по март 2026 года составил около 37.8 млн. тонн, что на 1.45 млн. тонн (или 4%) превышает уровень аналогичного периода сезона 2024/25.

Прогнозы по валовому сбору зерна в 2026 году находятся в диапазоне 135–141 млн. тонн, что обеспечивает достаточный объем сырья как для экспортных поставок, так и для внутреннего рынка. С учетом сохраняющегося уровня запасов зерна указанные параметры формируют устойчивый спрос на услуги автомобильных перевозок сельскохозяйственной продукции в течение всего 2026 года.

Существенное значение для бизнеса Компании имеет структурное изменение географии зерновых потоков, наблюдаемое с 2025 года. Снижение валового сбора в Южном федеральном округе на 8.9% в годовом сопоставлении привело к перераспределению экспортных объемов в пользу регионов Центрального Черноземья, Поволжья и Сибири. Средняя дальность доставки зерна до портов АзовоЧерноморского бассейна увеличилась приблизительно на 40%. Указанные изменения формируют благоприятную конъюнктуру для Компании, операционная база которой сосредоточена в Центральном Черноземье – ключевом регионе перераспределения экспортных потоков.

На фоне увеличения дальности маршрутов и сокращения предложения транспортных мощностей ставки на перевозку зерновой продукции в 1 квартале 2026 года выросли на ~45% к аналогичному периоду прошлого года. Во втором полугодии менеджмент ожидает дальнейшего повышения ставок еще на 30%.

Рынок нерудной продукции

Конъюнктура рынка нерудных строительных материалов в начале 2026 года характеризуется выраженным спадом. По итогам января 2026 года производство нерудных строительных материалов в России сократилось на 15.0% в годовом сопоставлении, при этом производство щебня в Центральном федеральном округе – ключевом для Компании регионе – снизилось на 31.9%. Указанная динамика обусловлена сокращением объемов жилищного и инфраструктурного строительства в условиях высокой стоимости заемного финансирования, эффект которого усиливается сезонным фактором.

Дополнительное давление на спрос со стороны дорожной отрасли оказал пересмотр параметров федерального бюджета на 2026 год. Финансирование федерального проекта «Региональная и местная дорожная сеть» сокращено на 14% – до 321.8 млрд. руб., федерального проекта «Развитие федеральной сети» — на 9.2%, до 773.2 млрд. руб. В марте 2026 года Правительством принято дополнительное решение о сокращении расходов на ремонт и содержание федеральных автомобильных дорог на 11 млрд. руб. Значительная часть плановых дорожных расходов перенесена на 2027–2028 годы, что ограничивает потенциал восстановления спроса на перевозки нерудных материалов в краткосрочной перспективе.

В базовом сценарии спрос на перевозки нерудных материалов будет оставаться сдержанным в I–II кварталах 2026 года с последующим постепенным восстановлением во втором полугодии. Себестоимость автомобильных грузоперевозок в 2026 году увеличится приблизительно на 12% в результате роста стоимости топлива, технического обслуживания и затрат на персонал. С учетом регуляторных изменений – повышения ставки НДС и введения обязательного электронного документооборота с 1 сентября 2026 года – ожидаемый рост тарифов на автомобильные грузоперевозки составит 20% поверх роста 1 квартала 2026 года (+5% г/г).

Операционная динамика

Рынок автомобильных грузоперевозок в 1 квартале 2026 года находится в фазе восстановления баланса спроса и предложения – индекс ATI.su за 12 месяцев прибавил 18.7%. Со стороны предложения сохраняется эффект структурных изменений 2025 года: с рынка ушло около 15% перевозчиков, преимущественно представителей малого и среднего сегмента, а лизинговые компании в IV квартале 2025 года впервые за длительный период зафиксировали сокращение объемов изъятой техники. Со стороны регулирования усиление контроля – введение реестра «Гослог» для экспедиторов с 1 марта 2026 года и обязательного электронного документооборота с 1 сентября 2026 года – ускоряет уход непрозрачного сегмента и укрепляет позиции крупных операторов, соответствующих требованиям прозрачности и легальности деятельности.

Компания позиционирована в наиболее устойчивом сегменте рынка автомобильных грузоперевозок. По итогам 1 квартала 2026 года операционная дисциплина сохраняется на высоком уровне: показатели пробега и доли груженого пробега превышают среднеотраслевые значения, клиентская база остается стабильной, география маршрутов в Центральном Черноземье совпадает с направлением растущих зерновых потоков. Сочетание сокращения транспортного предложения и постепенного смягчения денежно-кредитной политики формирует предпосылки для дальнейшего роста тарифов и улучшения операционных показателей Компании во II–III кварталах 2026 года.

Стратегия

Стратегические приоритеты Компании по итогам 1 квартала 2026 года остаются неизменными: сокращение долговой нагрузки, поддержание операционной эффективности и обеспечение финансовой устойчивости. Текущий состав автопарка является достаточным для удовлетворения спроса со стороны клиентов и поддержания целевого уровня загрузки. Возврат к программе расширения парка будет рассмотрен после нормализации стоимости заемного финансирования и устойчивого восстановления маржинальности отраслевых показателей.

Сайт эмитента: https://a-don.ru/

Раздел «Инвесторам»: https://a-don.ru/investors

Страница эмитента в Центре Раскрытия Корпоративной Информации: https://www.e-disclosure.ru/portal/company.aspx?id=38583