ООО «Альфа Дон Транс» (ИНН 3620013012) («Компания»), один из ведущих игроков на рынке автомобильных грузоперевозок нерудных материалов и сельскохозяйственной продукции Черноземья, объявляет операционные и финансовые результаты деятельности, подготовленные в соответствии с Российскими Стандартами Бухгалтерской Отчетности («РСБУ»), за период, закончившийся 30 июня 2024 года.

Краткая информация

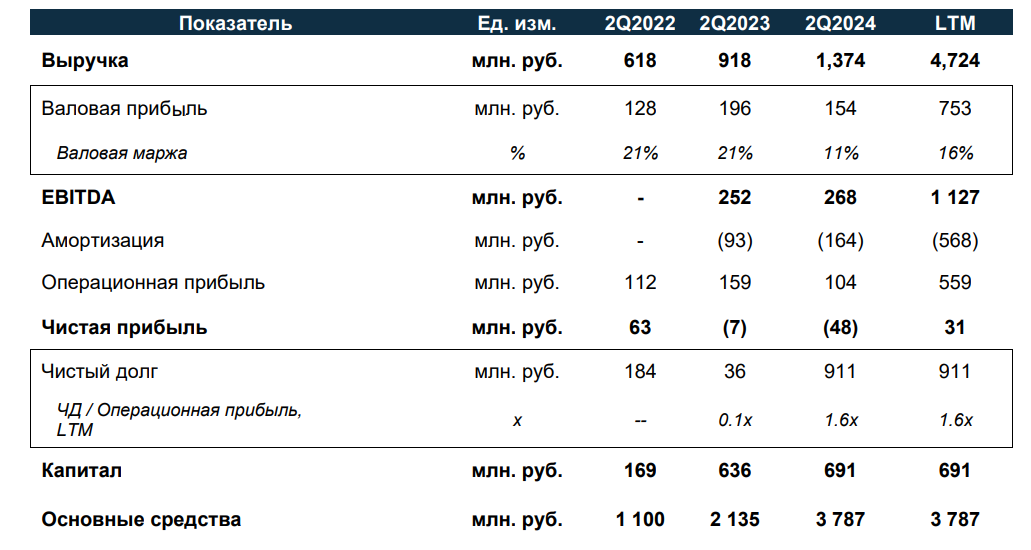

• Выручка компании без НДС выросла на 49.8% до 1 374 млн. руб. г-г

• Валовая прибыль компании составила 154 млн. руб. (753 млн. руб. LTM)

• EBITDA за квартал выросла на 6.3% до 268 млн. руб. г-г

• Операционная прибыль составила 104 млн. руб. (559 млн. руб. LTM)

• Чистый долг на конец 2 кв. 2024 года составил 1.6x операционной прибыли (LTM)

• Капитал компании увеличился на 8.6% до 691 млн. руб. по сравнению с 2 кв. 2023 года

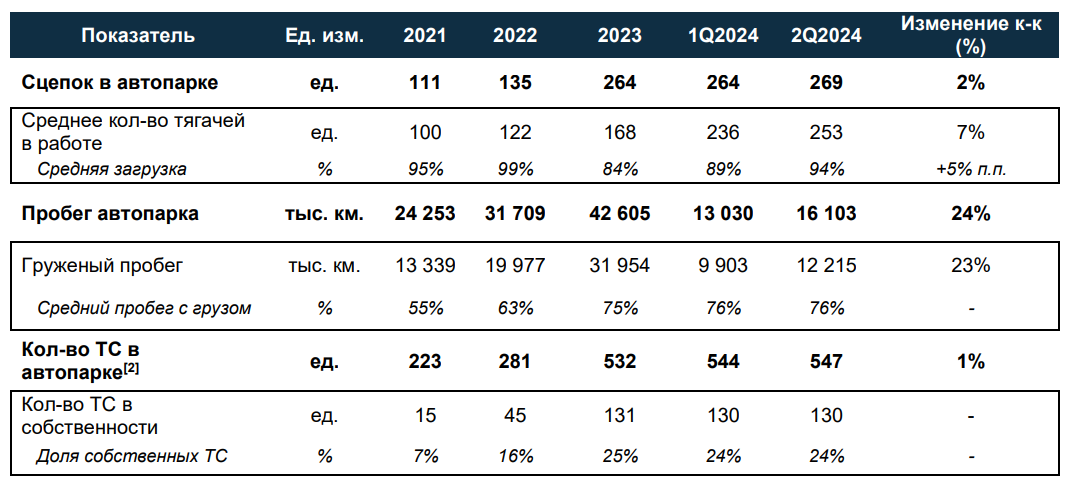

• Пробег автопарка во 2-м квартале составил 16 103 км. (+24% к предыдущему кварталу), при этом доля груженого пробега – 76%

• Совокупно пробег за 1-е полугодие поставил 29 133 км., соответственно, аннуализированный пробег превышает 58 000 км.

• Средняя доля тягачей в работе составила 94% (+5 п.п. к предыдущему кварталу) - 253 ед.

Финансовые и операционные результаты за 2-й квартал 2024 года

Итоги 2-го квартала показывают приверженность Компании поставленным задачам и целям – восстановление уровня показателей до целевых значений, обозначенных ранее. По итогам достаточно трудного и непредсказуемого 1-го квартала, мы отмечаем существенное сокращение разрыва маржинальности: разрыв по валовой маржинальности г-г сократился с 20.6% до 10.7%, т.е. практически в 2 раза за счет планомерного восстановления тарифов на рынке, как и было ранее обозначено менеджментом.

При этом мы сохраняем долгосрочное видение по темпам роста выручки – в частности рост выручки составил 49.8%, по итогам полугодия – 45.9%. Данный тренд обусловлен сохраняющимся роста спроса со стороны наших ключевых клиентов, а также увеличением потребностей рынка в целом.

Ранее менеджмент Компании обозначил цели по выходу на уровень безубыточности по итогам 2-го квартала, что в действительности было практически достигнуто – 48 млн. руб. чистый убыток (<3.5% от выручки) – результат в 2 раза меньший, чем кварталом ранее. Сохраняем уверенный взгляд на результаты во 2-м полугодии за счет более высокого спроса со стороны производителей сельскохозяйственной продукции, а также роста ставок на перевозку продукции, начиная с августа.

Показатель EBITDA за 2-й квартал составил 268 млн. руб., что выше на 6%, чем во втором квартале 2023 года. Это обусловлено более высоким значением амортизации (+77% г-г), которая включается в расчет себестоимости, соответственно, занижая операционную прибыль в большей степени по сравнению с предыдущими годами. Данный фактор носит исключительно учетный характер и не влияет на динамику денежных потоков Компании.

Для покрытия затрат на оборотный капитал компания продолжила использование доступных кредитных лимитов, что привело к дальнейшему увеличению показателя Чистый Долг / Операционная прибыль[1] до 1.6x по состоянию на 30 июня 2024 года, что является допустимым и контролируемым значением в рамках финансового планирования Компании. На отчетную дату выбрано лишь 53% от доступных лимитов в рамках возобновляемых кредитных линий банков.

На 30 июня 2024 года Компания исполнила лизинговые обязательства на сумму 601 млн. руб. (50.2% от общего объёма платежей в 2024 году), при этом остаток платежей в 2024 году составляет 596 млн. руб. Учитывая достаточно консервативные результаты 1-го полугодия 2024 года, Компания имеет достаточный запас ликвидности и финансовой устойчивости для исполнения лизинговых обязательств согласно графику платежей.

Намеченные в конце 2023 года цели по увеличению доли рабочего парка успешно выполняются – доля тягачей в работе по итогам 1-го полугодия составила 94%, что на 5 п.п. выше значения предыдущего квартала. Таким образом, намеченные Компанией установки по выполнению 95% загрузки автопарка выполняются.

На конец второго квартала 2024 года автопарк Компании представлен 547 ед. транспортных средств, из которых 130 ед. находятся в собственности. В его структуре преобладают дизельные автомобили – 67%. Оставшаяся доля приходится на газовые (15%) и газодизельные транспортные средства (18%).

Ключевые квартальные финансовые показатели, 2Q2022-2Q2024 гг.

Краткая информация

• Выручка компании без НДС выросла на 49.8% до 1 374 млн. руб. г-г

• Валовая прибыль компании составила 154 млн. руб. (753 млн. руб. LTM)

• EBITDA за квартал выросла на 6.3% до 268 млн. руб. г-г

• Операционная прибыль составила 104 млн. руб. (559 млн. руб. LTM)

• Чистый долг на конец 2 кв. 2024 года составил 1.6x операционной прибыли (LTM)

• Капитал компании увеличился на 8.6% до 691 млн. руб. по сравнению с 2 кв. 2023 года

• Пробег автопарка во 2-м квартале составил 16 103 км. (+24% к предыдущему кварталу), при этом доля груженого пробега – 76%

• Совокупно пробег за 1-е полугодие поставил 29 133 км., соответственно, аннуализированный пробег превышает 58 000 км.

• Средняя доля тягачей в работе составила 94% (+5 п.п. к предыдущему кварталу) - 253 ед.

Финансовые и операционные результаты за 2-й квартал 2024 года

Итоги 2-го квартала показывают приверженность Компании поставленным задачам и целям – восстановление уровня показателей до целевых значений, обозначенных ранее. По итогам достаточно трудного и непредсказуемого 1-го квартала, мы отмечаем существенное сокращение разрыва маржинальности: разрыв по валовой маржинальности г-г сократился с 20.6% до 10.7%, т.е. практически в 2 раза за счет планомерного восстановления тарифов на рынке, как и было ранее обозначено менеджментом.

При этом мы сохраняем долгосрочное видение по темпам роста выручки – в частности рост выручки составил 49.8%, по итогам полугодия – 45.9%. Данный тренд обусловлен сохраняющимся роста спроса со стороны наших ключевых клиентов, а также увеличением потребностей рынка в целом.

Ранее менеджмент Компании обозначил цели по выходу на уровень безубыточности по итогам 2-го квартала, что в действительности было практически достигнуто – 48 млн. руб. чистый убыток (<3.5% от выручки) – результат в 2 раза меньший, чем кварталом ранее. Сохраняем уверенный взгляд на результаты во 2-м полугодии за счет более высокого спроса со стороны производителей сельскохозяйственной продукции, а также роста ставок на перевозку продукции, начиная с августа.

Показатель EBITDA за 2-й квартал составил 268 млн. руб., что выше на 6%, чем во втором квартале 2023 года. Это обусловлено более высоким значением амортизации (+77% г-г), которая включается в расчет себестоимости, соответственно, занижая операционную прибыль в большей степени по сравнению с предыдущими годами. Данный фактор носит исключительно учетный характер и не влияет на динамику денежных потоков Компании.

Для покрытия затрат на оборотный капитал компания продолжила использование доступных кредитных лимитов, что привело к дальнейшему увеличению показателя Чистый Долг / Операционная прибыль[1] до 1.6x по состоянию на 30 июня 2024 года, что является допустимым и контролируемым значением в рамках финансового планирования Компании. На отчетную дату выбрано лишь 53% от доступных лимитов в рамках возобновляемых кредитных линий банков.

На 30 июня 2024 года Компания исполнила лизинговые обязательства на сумму 601 млн. руб. (50.2% от общего объёма платежей в 2024 году), при этом остаток платежей в 2024 году составляет 596 млн. руб. Учитывая достаточно консервативные результаты 1-го полугодия 2024 года, Компания имеет достаточный запас ликвидности и финансовой устойчивости для исполнения лизинговых обязательств согласно графику платежей.

Намеченные в конце 2023 года цели по увеличению доли рабочего парка успешно выполняются – доля тягачей в работе по итогам 1-го полугодия составила 94%, что на 5 п.п. выше значения предыдущего квартала. Таким образом, намеченные Компанией установки по выполнению 95% загрузки автопарка выполняются.

На конец второго квартала 2024 года автопарк Компании представлен 547 ед. транспортных средств, из которых 130 ед. находятся в собственности. В его структуре преобладают дизельные автомобили – 67%. Оставшаяся доля приходится на газовые (15%) и газодизельные транспортные средства (18%).

Ключевые квартальные финансовые показатели, 2Q2022-2Q2024 гг.

Ключевые операционные показатели, 2021-2Q2024 гг.

Комментарии менеджмента (MD&A

Рынок сельскохозяйственной продукции.

С точки зрения ставок 2-й квартал был лучше, чем предыдущий – по сравнению с предыдущим падением ставок практически в 2 раза в текущем квартале снижение было зафиксировано на уровне 20-25% год-к-году. Такая динамика обусловлена продолжающимся восстановлением рынка после ухода Топ-3 экспортера – рынок проходит процесс перестройки. Кроме того, на динамику цен на продукцию повлиял запрет Турции на экспорт пшеницы из РФ, а также последствия заморозков в Воронежской и Липецкой областях.

Тем не менее по итогам второго квартала 2024 года был установлен новый рекорд урожайных сборов, даже несмотря на ряд трудностей в виде заморозков и засухи в ключевых для отрасли регионах. Так, с начала года российские аграрии собрали более 50 млн. тонн зерновых и зернобобовых культур с сопровождающимся увеличением спроса со стороны дружественных стран. За период экспорт зерна и продуктов его переработки составил 40.2 млн., что на 16 пп больше результатов 2023 года. При этом основной объем отгрузок традиционно пришелся на пшеницу, кукурузу и ячмень – 24.9, 4.2 и 3.9 млн. тонн. соответственно. Всего же с учетом высокой урожайности 2023 года планируется поставить на мировые рынки до 70 млн. тонн зерна в 2024 году, а итоговые сборы культур должны составить не менее 132 млн. тонн. Соответственно, это приведет к повышенному экспорту с/х во втором полугодии. Ожидается существенный рост ставок с августа 2024 г., который продлится до конца года.

Рынок нерудной продукции.

На рынке щебня продолжилась тенденция к снижению - в первой половине 2024 года потребление сократилось на 18% по сравнению с аналогичным периодом прошлого года. В частности, снижение потребления в ЦФО, ПФО и ЮФО составило 26%, 16% и 4.6% соответственно. Ставки на поставку/перевозку нерудных материалов в 1-м полугодии 2 Подразумевается общее количество транспортных средств, включая тягачи и прицепы. Пресс-релиз результатов за 2-й квартал 2024 года 4 снизились на 6% относительно 2023г., но во 2-м квартале выросли на 13% относительно 1 квартала 2024 г. Это связано с рядом проблем, основные из них:

(а) Перенасыщение рынка перевозчиков (В 2023 было продано 70 тыс. китайских тягачей), соответственно, спрос на перевозку был сильно ниже предложения; и

(б) Опережение 5-летней программы 2022-2027г. по строительству / реконструкции дорог (Сдача проектов 2024-го года дорожными компаниями произошла в 2023 году).

Тем не менее, мы видим положительные тенденции, в частности 15% перевозчиков или ушли с рынка, или уменьшили автопарк транспортных средств, так как не справились с колебаниями рынка и финансовой нагрузкой в 1-м полугодии 2024 года.

Спрос. Выполнение плана Компании по 2-му кварталу составило 90%, что является высоким результатам при текущей конъюнктуре рынка. Были заключено контракты с 25 новыми клиентами при практически полном сохранении старого портфеля клиентов (за исключением 8 недобросовестных контрагентов). Таким образом, увеличением контрактного портфеля позволит поддерживать более высокие темпы роста во 2-м полугодии при сохранении тенденции на восстановления рыночных ставок на перевозку. Выручка по направлениям деятельности стабилизировалась с учетом сезонного фактора и пришла в равновесное состояние – 50/50 по сравнению с 63/37 в пользу сельскохозяйственной продукции в 1-м квартале 2024 года.

Стратегия. Компания не рассматривает существенных изменений в планах, озвученных ранее, в частности исключает значимое расширение автопарка в 2024 году с целью достижения максимальной загрузки текущего автопарка и поддержания комфортного уровня долговой нагрузки. Тем не менее, в июле приобретены 6 тягачей марки SANY для диверсификации автопарка, а также проверки «качества» более бюджетных аналогов европейских производителей.

Кроме того, по итогам 1-го полугодия Компания официально заявляет о введении в полном объёме карьера «ФОРА». Для более эффективной работы была приобретена новая техника (Самосвалы, погрузчики и прочие виды техники). За период Компания сформировала на предприятии собственный отдел технического контроля и приобрела новое оборудование для оценки качества выпускаемой продукции. Со 2-го полугодия начат работа по разработке пласта более прочной породы, что улучшило качество выпускаемой продукции и, как следствие, привело к росту цены.

О компании ООО «Альфа Дон Транс» (далее – «АДТ») было создано в 2011 году. Компания является ведущим игроком в Центральном Черноземье, функционирующем в отрасли грузовых перевозок нерудных материалов и сельскохозяйственной продукции.

Сайт эмитента: https://a-don.ru/

Раздел «Инвесторам»: https://a-don.ru/investors

Страница эмитента в Центре Раскрытия Корпоративной Информации: https://www.edisclosure.ru/portal/company.aspx?id=38583

PR info@a-don.ru

Коммуникация с инвесторами zakhar@dolgosrok.ru

Рынок сельскохозяйственной продукции.

С точки зрения ставок 2-й квартал был лучше, чем предыдущий – по сравнению с предыдущим падением ставок практически в 2 раза в текущем квартале снижение было зафиксировано на уровне 20-25% год-к-году. Такая динамика обусловлена продолжающимся восстановлением рынка после ухода Топ-3 экспортера – рынок проходит процесс перестройки. Кроме того, на динамику цен на продукцию повлиял запрет Турции на экспорт пшеницы из РФ, а также последствия заморозков в Воронежской и Липецкой областях.

Тем не менее по итогам второго квартала 2024 года был установлен новый рекорд урожайных сборов, даже несмотря на ряд трудностей в виде заморозков и засухи в ключевых для отрасли регионах. Так, с начала года российские аграрии собрали более 50 млн. тонн зерновых и зернобобовых культур с сопровождающимся увеличением спроса со стороны дружественных стран. За период экспорт зерна и продуктов его переработки составил 40.2 млн., что на 16 пп больше результатов 2023 года. При этом основной объем отгрузок традиционно пришелся на пшеницу, кукурузу и ячмень – 24.9, 4.2 и 3.9 млн. тонн. соответственно. Всего же с учетом высокой урожайности 2023 года планируется поставить на мировые рынки до 70 млн. тонн зерна в 2024 году, а итоговые сборы культур должны составить не менее 132 млн. тонн. Соответственно, это приведет к повышенному экспорту с/х во втором полугодии. Ожидается существенный рост ставок с августа 2024 г., который продлится до конца года.

Рынок нерудной продукции.

На рынке щебня продолжилась тенденция к снижению - в первой половине 2024 года потребление сократилось на 18% по сравнению с аналогичным периодом прошлого года. В частности, снижение потребления в ЦФО, ПФО и ЮФО составило 26%, 16% и 4.6% соответственно. Ставки на поставку/перевозку нерудных материалов в 1-м полугодии 2 Подразумевается общее количество транспортных средств, включая тягачи и прицепы. Пресс-релиз результатов за 2-й квартал 2024 года 4 снизились на 6% относительно 2023г., но во 2-м квартале выросли на 13% относительно 1 квартала 2024 г. Это связано с рядом проблем, основные из них:

(а) Перенасыщение рынка перевозчиков (В 2023 было продано 70 тыс. китайских тягачей), соответственно, спрос на перевозку был сильно ниже предложения; и

(б) Опережение 5-летней программы 2022-2027г. по строительству / реконструкции дорог (Сдача проектов 2024-го года дорожными компаниями произошла в 2023 году).

Тем не менее, мы видим положительные тенденции, в частности 15% перевозчиков или ушли с рынка, или уменьшили автопарк транспортных средств, так как не справились с колебаниями рынка и финансовой нагрузкой в 1-м полугодии 2024 года.

Спрос. Выполнение плана Компании по 2-му кварталу составило 90%, что является высоким результатам при текущей конъюнктуре рынка. Были заключено контракты с 25 новыми клиентами при практически полном сохранении старого портфеля клиентов (за исключением 8 недобросовестных контрагентов). Таким образом, увеличением контрактного портфеля позволит поддерживать более высокие темпы роста во 2-м полугодии при сохранении тенденции на восстановления рыночных ставок на перевозку. Выручка по направлениям деятельности стабилизировалась с учетом сезонного фактора и пришла в равновесное состояние – 50/50 по сравнению с 63/37 в пользу сельскохозяйственной продукции в 1-м квартале 2024 года.

Стратегия. Компания не рассматривает существенных изменений в планах, озвученных ранее, в частности исключает значимое расширение автопарка в 2024 году с целью достижения максимальной загрузки текущего автопарка и поддержания комфортного уровня долговой нагрузки. Тем не менее, в июле приобретены 6 тягачей марки SANY для диверсификации автопарка, а также проверки «качества» более бюджетных аналогов европейских производителей.

Кроме того, по итогам 1-го полугодия Компания официально заявляет о введении в полном объёме карьера «ФОРА». Для более эффективной работы была приобретена новая техника (Самосвалы, погрузчики и прочие виды техники). За период Компания сформировала на предприятии собственный отдел технического контроля и приобрела новое оборудование для оценки качества выпускаемой продукции. Со 2-го полугодия начат работа по разработке пласта более прочной породы, что улучшило качество выпускаемой продукции и, как следствие, привело к росту цены.

О компании ООО «Альфа Дон Транс» (далее – «АДТ») было создано в 2011 году. Компания является ведущим игроком в Центральном Черноземье, функционирующем в отрасли грузовых перевозок нерудных материалов и сельскохозяйственной продукции.

Сайт эмитента: https://a-don.ru/

Раздел «Инвесторам»: https://a-don.ru/investors

Страница эмитента в Центре Раскрытия Корпоративной Информации: https://www.edisclosure.ru/portal/company.aspx?id=38583

PR info@a-don.ru

Коммуникация с инвесторами zakhar@dolgosrok.ru